经传月刊(2022年4月)

良好的知识具备香味远溢的浓度,细细品尝,知识点如同春风化雨般渗入身心,雨过回甘,知识脉络灵活涌现,堪称一绝。

雷声大,雨点小 游戏板块迎利好却仍波澜不惊

发布时间:2022-05-09

作者:吴中明

转发

226人阅读

游戏版号时隔八个月恢复发放 市场并无过大震荡

4月11号下午,游戏版号恢复发放的消息在游戏圈不胫而走,晚上八点,国家新闻出版署网站正式发布消息,#游戏版号#这个话题一度蹿升至微博热搜榜二的位置,毕竟上一次游戏版号发放是去年7月份的事情。

游戏版号是游戏出版运营的批文号的简称,由国家新闻出版广播电影电视总局审核发布,一款游戏想要推向市场,就必须要有游戏版号。

这是今年第一批获得版号的国产游戏,一共是45款,在很多投资者看来,时隔八个月游戏版号才重启发放,游戏板块应该会在12号迎来一个猛烈的反弹,可事实并非如此,板块整体是高开低走,整周的走势不涨反跌。

(数据来源于经传软件)

而12号当天,拿到新版号的三七互娱在集合竞价涨停之后,盘中一度下跌七个点,最后尾盘收跌1.95%,整日股价可以用大起大落来形容。

(数据来源于经传软件)

这种情况让很多投资者费解,为什么这种实质性的利好消息却没有刺激到游戏板块的行情走势,达到预期的效果。

大背景下应关注二级市场的主流声音

首先,由于板块之前相对低迷,所以有很多投资者已经困在里面许久,而此次利好消息一出致板块高开之后,很多投资者选择快速出货止损,这样股价就会回落较快。

其次,目前A股市场并未放量,存量资金在场内走来走去,每天是哪个板块或概念上涨就和抽盲盒一样,不同板块的利好消息放出来,市场的反应度是不一样的,这个是根据资金及人气的偏好度来决定的。目前游戏板块在市场中还处于一个相对冷门的位置,不在今年主流认为的一个战略级的方向上(普遍认为是稳定增长、实体经济方向),有点类似当前旅游、教育板块,此时出利好消息,市场对于它的反应会认为要么是短期反弹一下,要么就还是得从中长期回归业绩来看。

游戏行业面临大环境并未改变

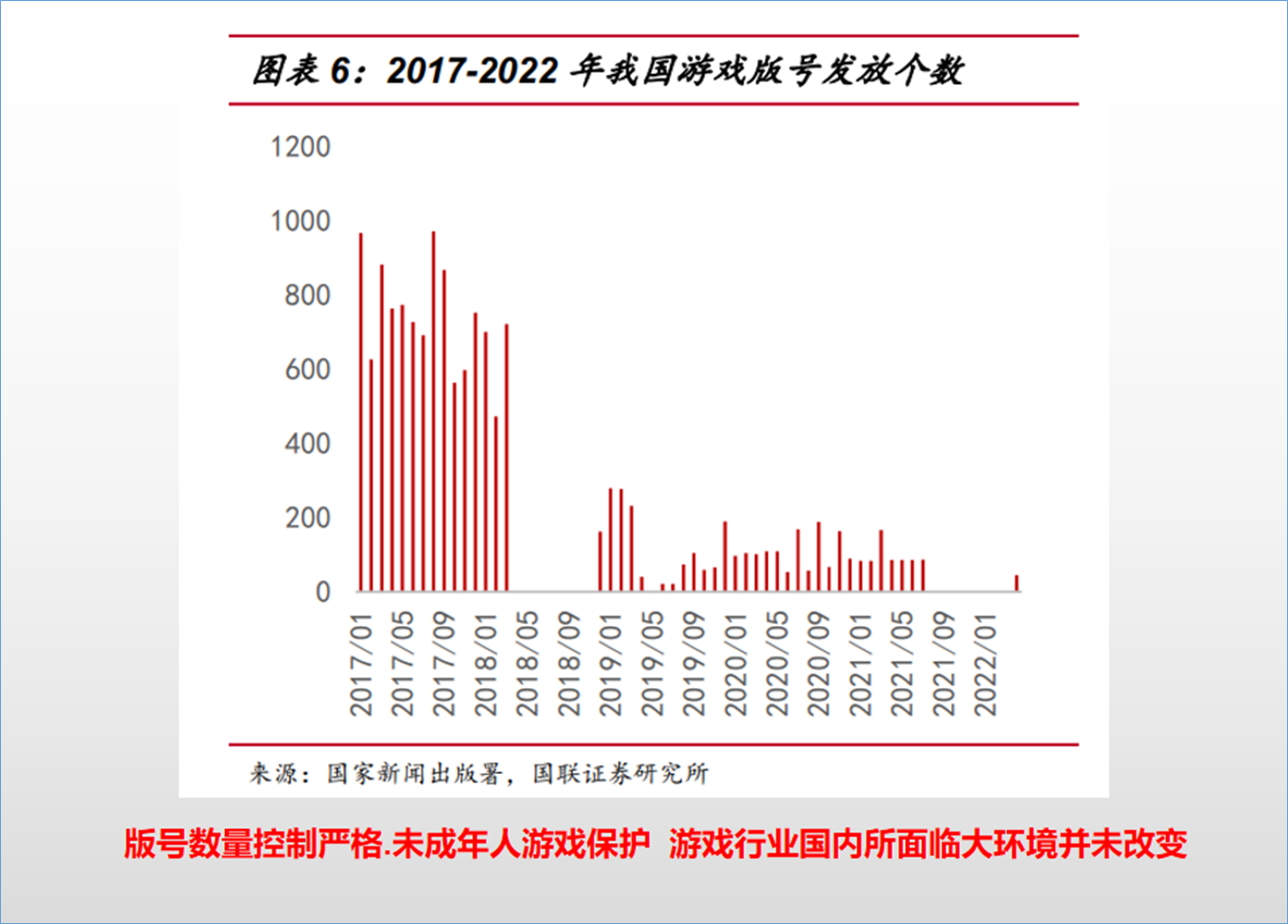

回归游戏行业来看,很多业内人士认为,游戏版号恢复核发是迟早的事,之前就已经多次有相关消息散布出来了,再加上这一次的数量相较于去年八月是进一步减少的,2021年是版号平均下来每月有80多个新的,可是这一次只有45个,数量下滑是很明显的。在2018年3月之前,游戏版号发放规模是比较大的,像是2017年全年发9368款游戏。不过后来随着2018年3月版号暂停发放以及8月份防控儿童青少年近视实施方案明确对网络游戏总量控制,我们可以看到游戏版号逐年在减少,2019年是1570个、2020年的1405个,2021年755个。

(数据来源:国联证券-传媒行业-游戏版号恢复发放点评:复盘2018 聚焦2022)

其次,目前出台落地的未成年人游戏政策,游戏行业强监管、规范化的长期发展趋势并没有改变、这一次版号发放重启在一定程度释放监管缓和信号,不过根据市场预期,今年后续每月可能仅会维持50款左右游戏版号下发,全年版号数同比下降35.5%。

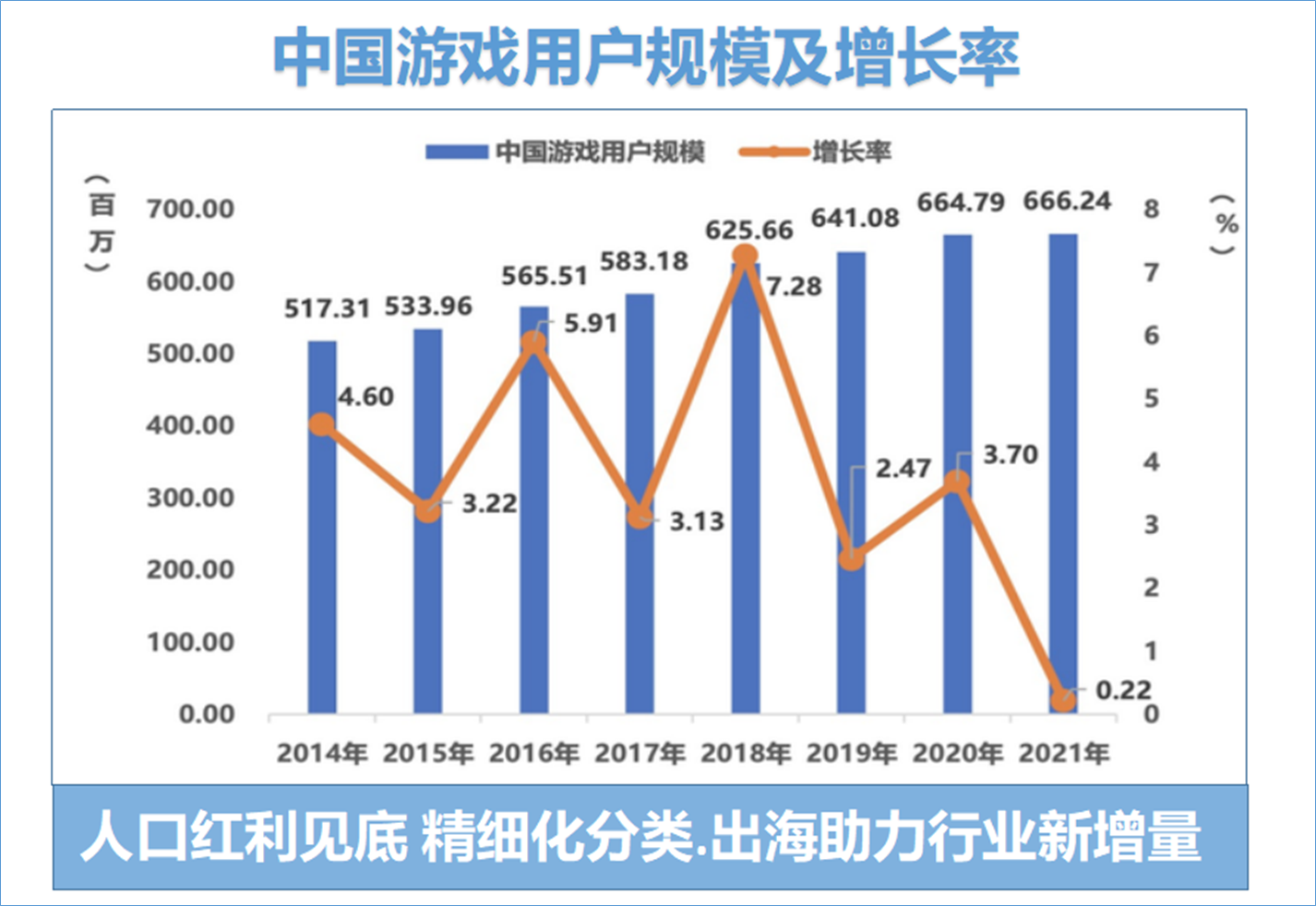

第三,游戏行业面临的人口红利正在逐渐消失,根据伽马数据,2021年上半年,中国游戏整体和手游用户规模分别为6.66和6.56亿人次,增速趋缓,游戏企业之间内卷严重,若未能做出精品爆款或获得新增量的游戏、不能加强现有游戏的创新增强用户粘度、不能及时拿到新版号,就很有可能被市场淘汰,市场份额会进一步向头部企业集中。

关注游戏企业特质:出海.内容.业绩.估值.元宇宙

这一批获得新版号的游戏当中,我们可以看到多家头部游戏公司的产品,像是三七互娱《梦想大航海》、吉比特《塔猎手》《盒裂变》、心动公司《派对之星》、创梦天地《小心火烛》、游戏网络《少年三国志:口袋战役》等。在当前环境之下,如果投资者把目光投向游戏板块时,可以关注企业是否具备以下的特质。

①关注游戏公司出海业绩。其实回顾这两年的游戏行业,我们可以发现,不少企业在相对低迷的市场环境下都采取了相同的自救措施,那就是出海,而且有不少企业取得了不错的成绩。近日,data.ai2022 Level Up 年度发行商大奖的旗舰奖项“全球52强发行商”出炉,排名前两位的分别是腾讯和网易,52强中的中国公司占据了17家,可见中国游戏出海已经越来越受到海外的认可。

(图片来源dataai CN公众号data.ai2022 Level Up 年度发行商大奖的旗舰奖项“全球52强发行商”部分截图 )

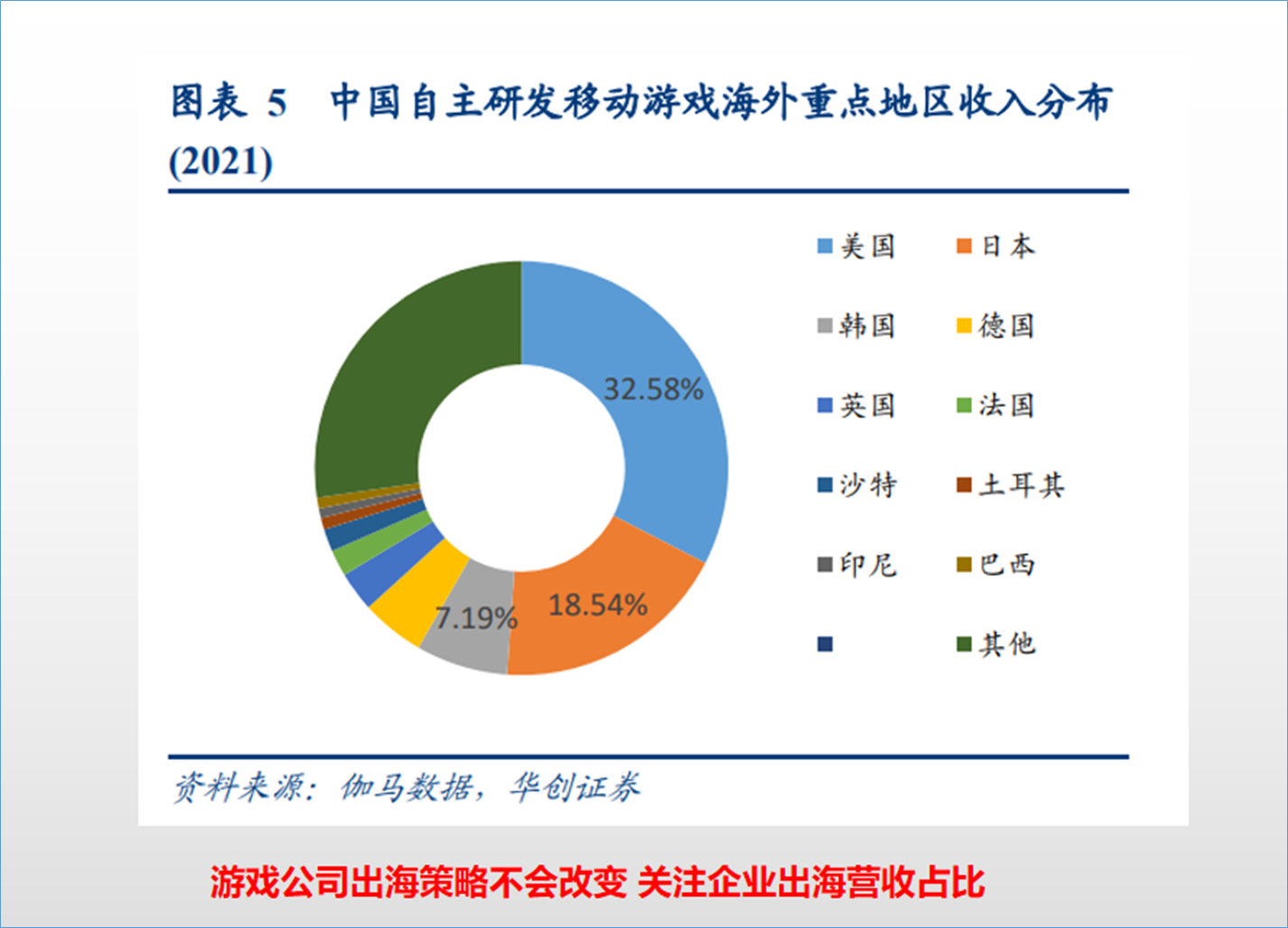

根据《2021中国手游出海年度盘点》显示,2021年中国有42款手游在海外市场获得了超过1亿美元的收入,国内游戏自研出海收入达到180 亿美元,显著高于国内收入增速,这其中美国市场为中国出海手游前三十贡献了36亿美元收入,同比增加53%,并超越日本成为中国手游最大的海外市场。2021年Q3中国手游在美国收入前二十榜单中,三七互娱的《末日喧嚣》位列第10位。目前美日韩是中国最大的出海市场,国产游戏公司继续出海的策略不会随着版号恢复发放而改变,这也是企业收入增长的第二曲线,中长线来看,出海成功的游戏企业有望打开公司增长天花板并带来估值溢价。

(数据来源:华创证券-传媒行业深度研究报告:新格局下回看游戏出海史 两类厂商如何会师海外)

②游戏精品化仍然是大势所趋。游戏行业有很长一段时间是在野蛮生产,劣质游戏太多,所以2018年和2021年才会出现版号刹车的情况,重点都在于对游戏行业乱象的整顿,作为文娱产品,游戏可以是一个文化的介质,从文化传承的角度考虑,精品化是非常有必要的。而且现在可以看到,版号越来越稀缺,有竞争力精品化拿到入场券的可能性才会更大,未来游戏行业要想冲击现有的存量市场,将更倾向于高品质内容向游戏,团队能力需要更全面、制作功底得更细致、涉猎面需要更多元、各方面策略也必须更灵活,才能做出更有影响力的产品,这样一来,研发能力强劲的头部游戏公司有望维持竞争力,而产品做的不够好的游戏企业则会倒下一大批。

未来游戏市场或进一步向头部集中,凭借人才和资源优势,头部厂商拿到版号的数量以及能力比小厂机会大得多。

③头部游戏公司产品储备丰富,关注新游上线释放业绩增量。从国内头部游戏公司的产品储备来看,三七互娱代理、自研游戏数量均领先行业,品类以多人在线和策略类游戏为主;完美世界均为自研游戏,品类逐渐向二次元等年轻化方向;吉比特以代理游戏为主,大部分游戏已经获得版号;世纪华通旗下的盛趣游戏以自研以及日式二次元品类为主。对于游戏企业手上尚未拿到版号、但完成度较高的游戏,大家可以持续关注后续国内游戏版号的发放节奏,以及目前已经获得该批版号的企业,大家可以关注新游上线释放业绩增量。

(根据经传软件数据整理)

(根据经传软件数据整理)

国内游戏市场,人口红利已经接近消失,游戏企业的竞争是加剧的,针对现状,他们需要加大研发成本,在存量中抢得一席之地,投资者可以持续关注游戏企业针对在原本市场上已经有存量的游戏的优化,比如游戏的玩法变化、针对用户诉求进行的改变、更多变的场景等,这些是不是在进一步增强用户的粘性,带来持续的流水。

另一方面,目前很多游戏企业除了海外市场获得增量之外,也在对国内市场进行更加精细化的分类,例如面向二次元、面向女性这样的细分品类,达到新的流量吸收。

④关注游戏企业估值。17年以来游戏估值区间在10-40x,当前板块的估值处于底部区间,可以关注一些业绩较好的头部游戏企业,估值是否也处于历史低位,未来随着游戏版号慢慢恢复发放,长周期运营能力+国内拓品类+出海的游戏企业就有更强的持续增长确认定,企业估值可能会慢慢提升。

(数据来源:国联证券-传媒行业-游戏版号恢复发放点评:复盘2018 聚焦2022)

⑤元宇宙大趋势来临,关注积极布局相关领域的企业。2021年那一拨元宇宙热潮相信大家都了解,而游戏,目前是最为接近元宇宙的业务形态,并且也是元宇宙生态发展的重要推动方,现在上市的游戏公司当中大约有4成已经在元宇宙不同领域有布局,他们目前主要是布局四个板块,底层架构(如区块链、NFT)、后端基建(如5G、云化)、前端设备(如AR/VR、可穿戴设备)、场景内容(如游戏内容)。

总体来说,目前游戏行业已经告别野蛮生长的年代,逐渐朝着规范化的方向发展,但其所面临的国内大环境并没有发生太大改变,游戏企业想要在市场上长期生存下去需要坚持“国内市场求新求变+加速、稳步布局海外”的双发展思路,而投资者在挑选游戏板块的企业时,也要认真对游戏企业的盈利模式及商业模式进行认真分析对比,切勿因为一时的利好消息匆忙进场,游戏企业的春天,最终还是要回归业绩。

相关报告:

国联证券-传媒行业-游戏版号恢复发放点评:复盘2018 聚焦2022

华创证券-传媒行业深度研究报告:新格局下回看游戏出海史 两类厂商如何会师海外

dataai CN公众号:【重磅发布】data.ai 2022 Level Up 年度发行商榜单

吴中明 执业编号:A1120613090002 以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主作出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,我司为正规投资咨询经营机构,不指导买卖,不保证收益,投资者应独立决策并自担风险。

目录

目录经传月刊(2022年4月)

良好的知识具备香味远溢的浓度,细细品尝,知识点如同春风化雨般渗入身心,雨过回甘,知识脉络灵活涌现,堪称一绝。