军工近期板块指数从最高点下来回调14%,市场对于军工板块质疑大多认为备战能力建设下军工景气度只能维持3年时间,长期来看军工并不具备长期成长逻辑。这个专题我们将从军工未来3年订单和产能大幅增长,中期7年装备升级,长期军民融合持续发展等三维来分析其进入景气时代。围绕军工长期的逻辑进行阐述,并从中筛选出军工优质资产。

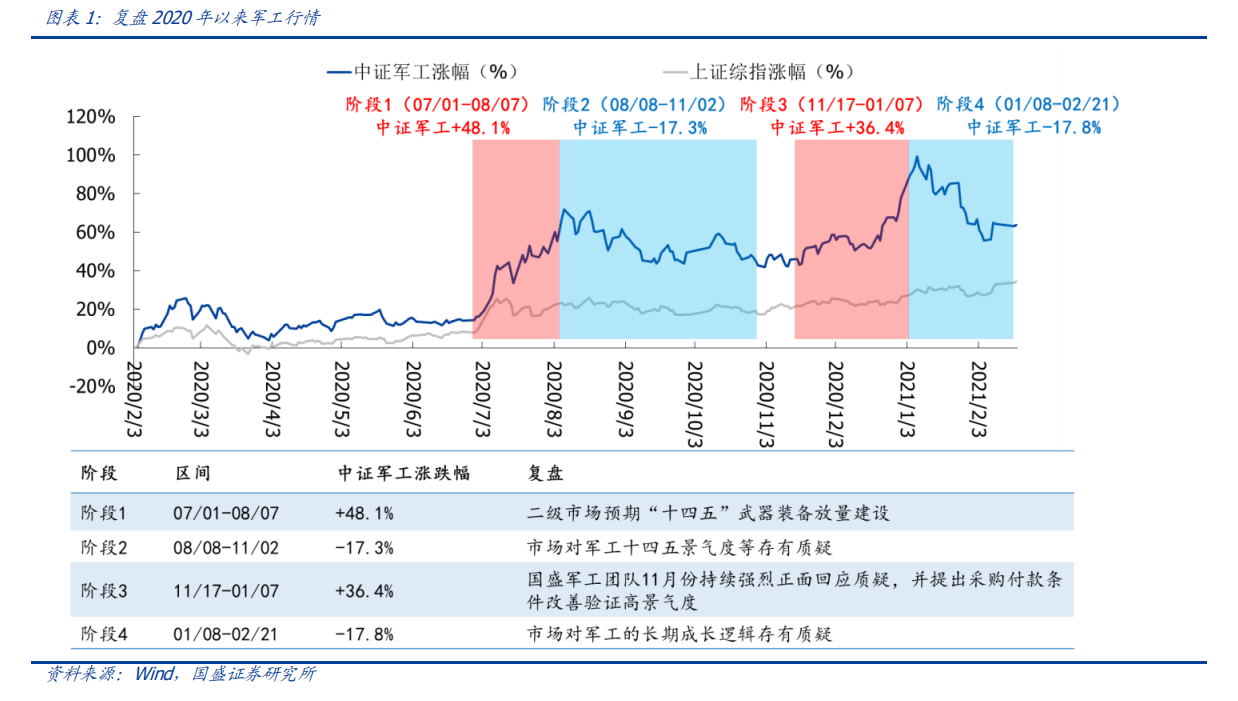

我们先来复盘下2020年以后的军工行情,市场对于军工的核心质疑。

第一阶段:2020 年 6 月始,市场开始预期“十四五”武器装备放量建设,7 月 1 日至 8 月 7 日中证军工指数上涨 48.1%;以中航沈飞、洪都航空为代表的军工上市公司呈现普涨行情。

第二阶段:2020 年 8 月 8 日至 11 月 2 日,军工板块开始调整,跌幅达到 17.3%,主要原因是市场对“十四五”军工的景气度存有质疑。

第三阶段:2020 年 11 月 17 日至 2021 年 1 月 7 日,市场对军工几个核心质疑点:1)2020 年是“十三五”最后一年,今年军工订单大幅增长仅是“十三五”末年集中采购的结果,未来“十四五”高增长不可持续;2)即使“十四五”军工维持高景气度,但是军工企业由于机制等原因造成增收不增利,利润释放不及预期;3)宏观经济下行背景下,“十四五”装备建设很难得到很大的财政支撑;4)美国大选如果拜登上任,中美博弈减弱造成军工高景气度下降。但从“大单采购、付款条件改善”的角度验证军工高景气度,后续军工板块迎来一大波行情,区间中证军工指数上涨 36.4%。

第四阶段:2021 年 1 月 8 日至 2 月 21 日,中证军工指数下跌 17.8%,年初至今板块跌幅位居各板块第 1。虽然军工产业在 2021 年迎来高景气周期的拐点,但是 2021 年以来的跌幅却很大,我们认为核心原因是:市场对军工产业长期成长逻辑提出质疑。

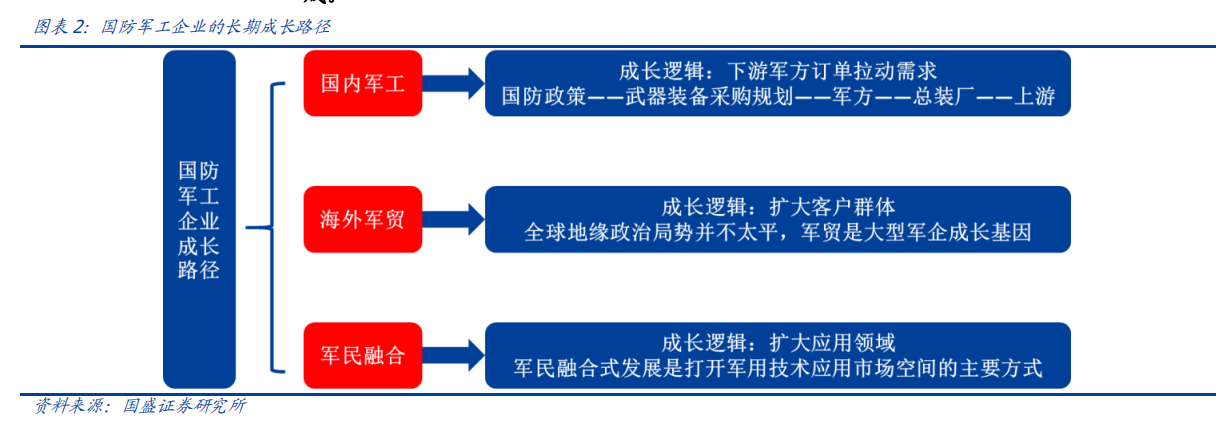

未来 3 年是军工产业全链条集中扩产备产的 3 年,军工订单和产能迎来爆发式增长,并非是 3 年以后军工产业进入负增长阶段。我们认为,我国历史性地提出 2027 年实现建军百年目标,因此至少未来 7 年是我国装备体系升级的时期。从更长周期来看,军工产业也具备长期成长逻辑:1)内需型军工,国防与经济实力相匹配,我国装备费增速或长期超 GDP 增速;2)军民融合式发展,军民技术通用性,军用技术落地牵引万亿级民用产业;3)军贸,向海外不断输出军贸产品是军事实力提升的重要组成。

投顾姓名:陈定柱;投顾执业编号:A1120621060007;基金从业编号:A20250623005303

风险提示:以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主做出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

免责声明:以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,我司为正规投资咨询经营机构,不指导买卖,不保证收益,投资者应独立决策并自担风险。