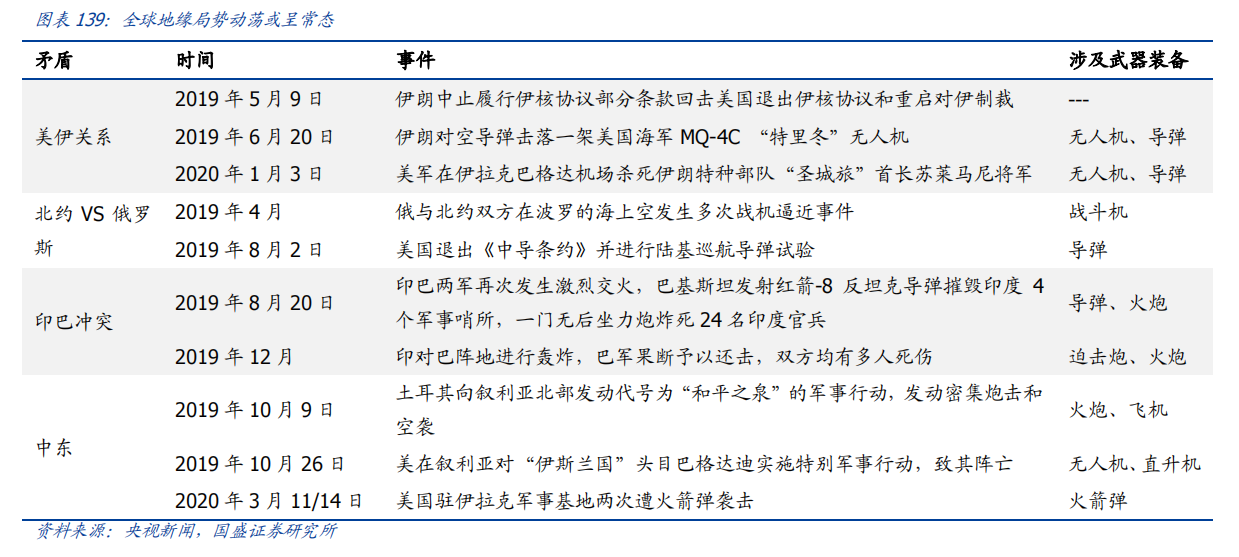

全球局势并不太平,地缘局势动荡或呈常态。当前,国际政治与安全局势复杂多变,不确定因素显著增加。特朗普当选美国总统以来美国内政、外交发生重大转折,英国脱欧带来新变数,法国、叙利亚、土耳其等多地恐怖主义与暴力犯罪频发,难民危机、宗教冲突等加速蔓延,国际安全形势面临新挑战。拥有强大的军贸产业不仅可以获取巨大的经济利益,也是扩大自身政治和军事影响力的重要途径。军贸产品所含价值通常不仅仅是武备本身,它还包含了后续的技术、原件等跟进式的保障要素,甚至一些战术、战法等军事思想也都会以武备为中介进行流动,军售方通过输出武备来对目标区域施加影响也就不足为奇。我们认为,军贸也将成为中美大国博弈的一个方面,这是在世界之林中大国军事竞争力的重要表现方式。

海外地缘局势紧张对军工真正受益的是军贸方向。就单独局势事件而言,我们认为局势紧张或呈常态,但国内发生战争概率小。局势事件对军工板块影响短暂(不会对国内军备发展形成明显刺激),带来的更多的是市场资金对军工板块的关注度。我们认为,海外地缘局势紧张能真正给国内军工企业带来 EPS 增长方向的是军贸赛道。

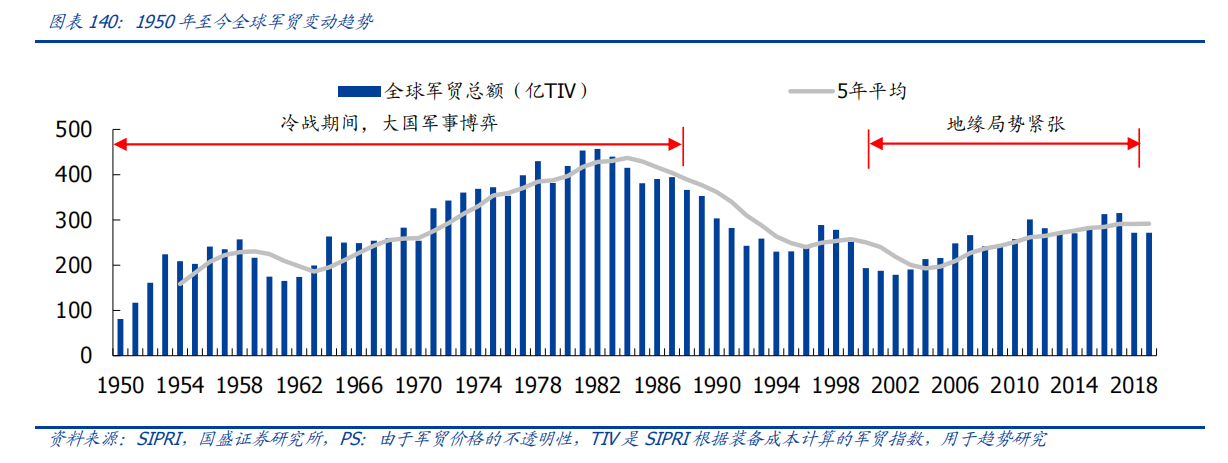

上一轮冷战时期军备竞赛期间全球军贸总额攀升。据 SIPRI 数据,从 1950 年至今的全球军贸总额变化可以看到:冷战期间,由于军备竞赛使得全球军贸总额攀升;21 世纪由于 911 后西方国家加大了反恐力度,中东、中亚等地区局势紧张,全球军贸总额又陆续恢复至冷战结束后的水平。我们认为,地缘局势紧张、大国博弈是军贸总额增长的主要原因。

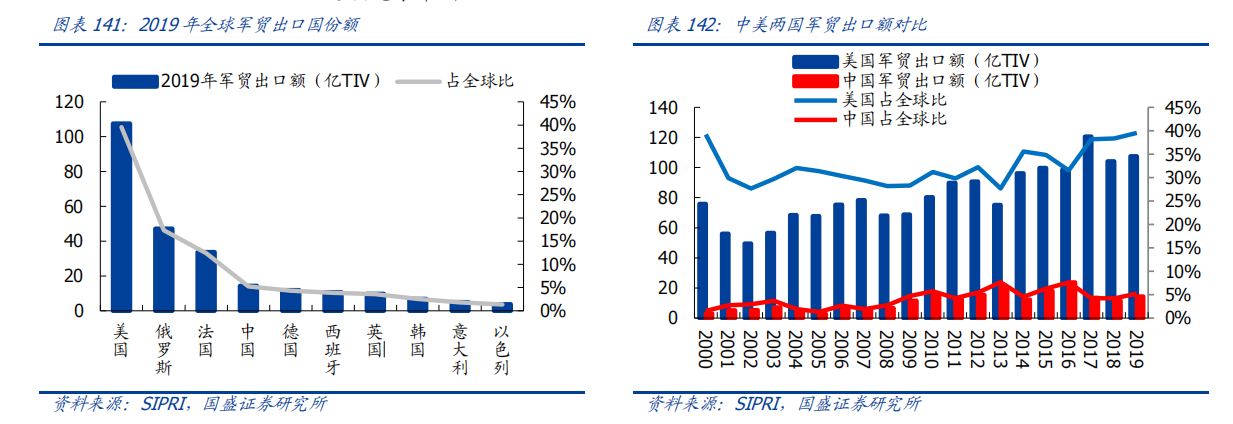

全球军贸出口端:美国独占鳌头,2019 年军贸出口占全球比高达 39.54%,中国仅为

5.23%。2019 年,全球前 10 大军贸出口国家分别为:美国、俄罗斯、法国、中国、德国、西班牙、英国、韩国、意大利、以色列,且美国在军贸出口额的绝对值与份额都遥遥领先于中国。

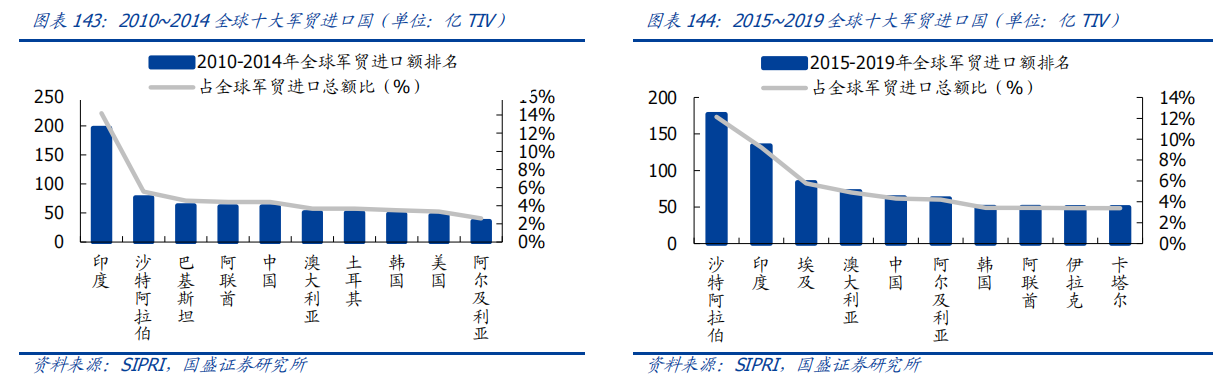

全球军贸进口端:中东和印巴地区军火需求大,军贸进口国所占份额相对分散。2015~2019 年,全球前 10 大军火进口国依次为沙特阿拉伯、印度、埃及、澳大利亚、中国、阿尔及利亚、韩国、阿联酋、伊拉克、卡塔尔,与上个 5 年相比,埃及、阿尔及利亚、伊拉克和卡塔尔上升幅度较大。近 5 年,各军贸进口国所占份额相对分散,最高的是沙特阿拉伯(12.14%),其次是印度(9.20%)。

投顾姓名:陈定柱;投顾执业编号:A1120621060007;基金从业编号:A20250623005303

风险提示:以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主做出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

免责声明:以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,我司为正规投资咨询经营机构,不指导买卖,不保证收益,投资者应独立决策并自担风险。