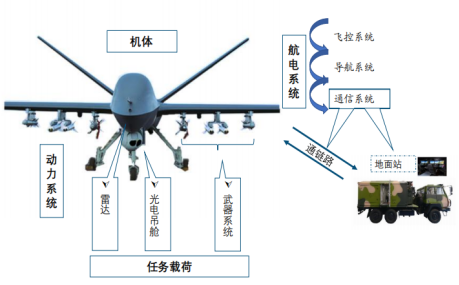

具体来看,军用无人机产业链上的企业可以分为三个层级:上游的航空材料及元器件供应商,中游的机电、载荷等分系统制造企业,以及位于下游的整机制造企业。

资料来源:中航证券研究所

2.投资策略

军用无人机逐渐成为主力作战平台,十四五将保持较快增长。由于无人机与有人机相比具有使用经济性好、设计性较强等特点,同时再加上远程控制技术、自主导航技术、电子信息技术、航空航天技术加速推进,无人机打破了先前主要用于情报、监视、侦察等任务的传统模式,开始从单纯的传感器平台向主力作战平台转变。同时由于军用无人机具有消耗属性、成长属性和军民融合属性等典型特点,目前军用无人机在国内还属于成长期,十四五时期军用无人机增速将保持高速增长。

随着无人机运用规模的逐步扩大和人工智能技术的迅猛发展,无人机蜂群、忠诚僚机、有人机/无人机智能协同作战等概念牵引着无人机向集群化、智能化、协同化不断发展,从而推动无人机向主战装备迈进。对于我军来说,智能协同作战已经不是未来,而是现在必须面对的作战样式。我们认为国内智能无人作战飞机、无人机蜂群、忠诚僚机等新型无人机在十四五前后将获得突破并列装部队,成为我国重要航空武器装备的发展方向,对整个产业产生明显拉动。

从投资和产业布局方面来看,国内军工企业把控军用无人机产业链的核心位置。通过应用前景、市场成熟度、技术先进性梳理投资时序,总装方面优质的公司有处于核心地位的大型长航时无人机研制企业(航天彩虹等)和处于垄断地位的中小型无人机领军企业( 航天电子等);分系统方面目前技术先进、市场成熟度较高的导航、飞控、光电吊舱、通信和武器载荷研制企业,而处于短板的动力系统目前需谨慎。原材料方面有技术成熟度高和军品市场占有率较高的光威复材、中简科技、光启技术和华秦科技等。

风险提示:

1.局部疫情反复对无人机产业链造成影响

2.下游无人机需求不及预期

3.技术研发不及预期

4.汇率波动风险对无人机出口造成影响

参考资料:①中航证券—魏永(执业证书编号:S0640520030002)杨天昊(执业证书编号:S0640121080012)—欲穷千里目,更上一层楼-军用无人机行业深度报告—20220513

投顾姓名:陈定柱;投顾执业编号:A1120621060007;基金从业编号:A20250623005303

风险提示:以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主做出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

免责声明:以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,我司为正规投资咨询经营机构,不指导买卖,不保证收益,投资者应独立决策并自担风险。