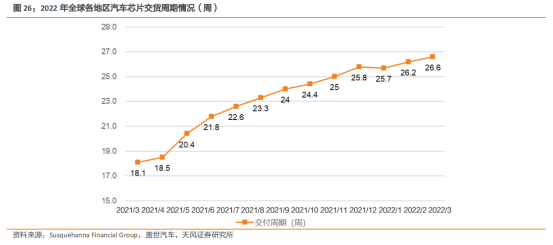

汽车行业缺芯原因分析: (1)汽车智能化与电动化趋势,推动全球车规级芯片的需求增加;(2)全球芯片产能投资相对保守,供需不平衡的问题一直存在;(3)5G 与 IoT 快速发展,带动消费电子对于芯片的旺盛需求,进一步挤压汽车芯片产能;(4)全球疫情与各类突发事件叠加,使得部分芯片厂商减产或间断性停产,正常供给关系出现中断;(5)贸易战与“卡脖子”使得正常国际贸易关系紧张,市场情绪升温,出现非正常囤货与炒货2022.3 月,全球汽车芯片平均交付周期(芯片从订购到交付的周期)相较于 2 月增加了两天,达到 26.6 周,创自 2021 年 3 月以来的历史新高。

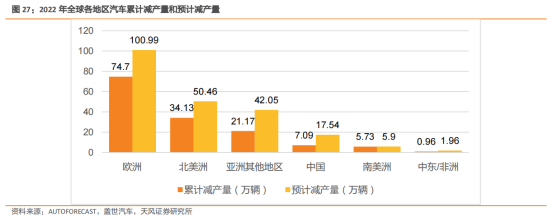

根据汽车行业数据预测公司 AutoForecast Solutions(以下简称为 AFS)的最新数据,截至 4 月 10 日,由于芯片短缺,今年全球汽车市场累计减产量约为 143.78 万辆。其中,中国汽车市场累计减产量继续保持 7.09 万辆不变,占全球汽车市场累计减产量的 4.9%。

细分到汽车芯片来看,汽车缺芯的主要种类包括: 主控芯片 MCU+功率类的电源芯片、驱动芯片,根据广汽研究院测算三者占中高风险缺芯的 74%,其次是信号链芯片 CAN/LIN等通信芯片。俄乌战争+我国疫情或将使汽车缺芯情况更为严峻:从国际上来看,俄乌冲突升级,迅速发展为第二次世界大战以来欧洲最大规模战争;由于乌克兰是氖气(芯片原材料之一)的重要出口国,俄乌冲突也会对芯片和汽车产业链产生扰动。同时,美国举起“制裁之刃”对准俄罗斯,再次精准打击了全球半导体供应链。

展望 2022 年二季度供应链物流对半导体企业仍有一定的不确定性或影响,或将使汽车缺芯情况更为严峻。22 年 3 月起上海市政府采取分区管控以来,人力与物流受到较大管制。据 Trendforce 消息,周边 OEM、ODM 厂仅能依赖厂内库存来低度满足产线需求,长短料问题进一步扩大。即使在周边地区封控解除后,可能会出现短期内物流量激增,造成海关闸口阻塞,交期延长的可能。封控期间供应链物流存在问题,具体而言,半导体制造厂的设备运输几乎停滞,由于公路作业受限,货物下船只能暂存码头;PCB 厂商也将面临运输成本增加,部分产品出货延迟等状况;下游汽车产业所受影响较大,上海停摆对全国乃至全球的汽车产业链造成了连锁反应。

投顾姓名:陈定柱;执业编号:A1120621060007

风险提示:以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主做出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

免责声明:以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,我司为正规投资咨询经营机构,不指导买卖,不保证收益,投资者应独立决策并自担风险。