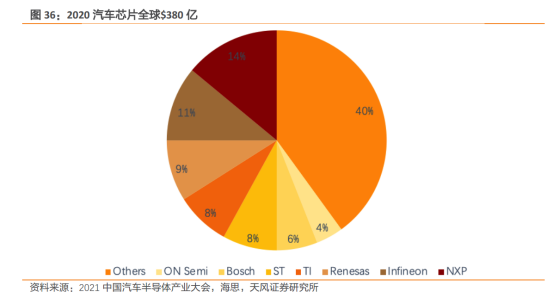

2020 年汽车芯片主要厂商分布中美日欧三足鼎立,前五大厂商包括英飞凌、恩智、瑞萨、德州仪器、意法半导体,前 25 强中闻泰科技名列第 19 位,是中国唯一一家上榜的公司。

细分领域来看,我们在汽车计算、控制类芯片的自主率不到 1%,传感器 4%,功率半导体8%,通信 3%,存储器 8%,国产化浪潮下有望加速。整体技术上,在计算,控制领域的计算、控制领域:MCU/GPU/FPGA 等通用芯片高度垄断,前三大市场占率约七成,面向 ADAS 的 ASIC 技术路线尚不确定。传感器:在车身感知领域,国外企业高度垄断,前三大市场占率七成以上,国内基础不足。在视觉、毫米波雷达等新型环境传感器具备基础。

功率半导体:IGBT/MOSFET 领域与国外相差较大,国内在功率分立器件和模块领域更为擅长,化合物半导体领域国内正在布局。

通信:V2X 属于增量市场,国内依靠 5G 布局有发展基础。

存储器:存储器属于车用半导体增量市场,主要被美光、三星等垄断,国内车用 SRAM,基型 DRAM 等环节有基础。

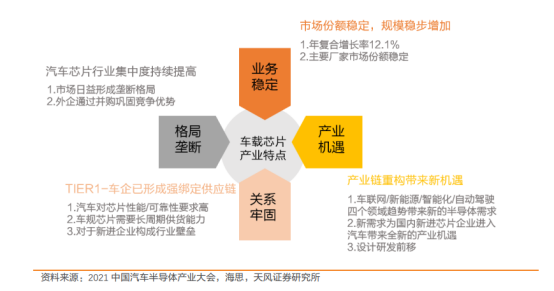

整体来看汽车传统汽车时代的汽车半导体市场存在三大竞争壁垒

(1)业务稳定-整体市场份额稳定,市场规模稳步增加

(2)格局垄断-市场日益形成垄断格局,外企通过并购巩固竞争优势

(3)关系牢固-芯片-TIER1-车企已形成强绑定供应链,汽车对芯片性能/可靠性要求高,车规芯片需要长周期供货能力所以对于新进企业构成行业壁垒汽车智能化+电动化推动产业链重构。汽车进入了电动化+智能网联的时代, 新时代给予追赶者机会,车联网/新能源/智能化/自动驾驶四个领域趋势带来新的半导体需求。新需求为国内新进芯片企业进入汽车带来全新的产业机遇。

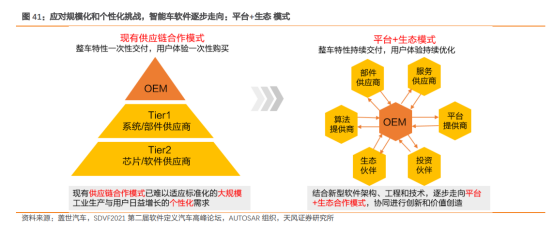

OEM+Tier1+Tier2 原有金字塔格局有望被打破,向平台+生态模式跃迁,我国汽车芯片厂商迎来入局机遇。对于未来规模化和个性化的挑战,智能车软件会逐步走向平台+生态模式,原来的开发模式都是塔状,有 Tier-X 供应商给 OEM 提供部件和服务,由主机厂去总成和验证。未来 OEM 除了跟传统部件合作之外,有些车企会考虑自建平台,比如说大众等企业宣称做自己的操作系统。这个平台车厂自建或和供应商厂商合建,除了平台车厂还需要和算法供应商,生态伙伴,投资伙伴等合作。所以我们认为未来合作模式是以车厂为中心的平台+生态的合作模式,逐步走向平台+开放带来更多的开放和创新。

未来汽车产业的生态圈将会从过去的“整车厂是主导”,发展到“掌握核心技术关键环节的企业是主导”,而且可能是一个圈和另外一个圈形成生态的竞争,从而组成一个更大的新一代汽车生态体系。

汽车电子目前国产化率较低,头部厂商格局垄断同时与 TIER1 关系较为牢固,我国主要机遇在汽车智能+电动化浪潮下的产业链重构; 车规芯片对应的大都为不依赖摩尔定律的成熟制程的产品,同时这类芯片与下游的依存度高,产品需要下游共同定义,摩尔定律的速度

减慢与中国新势力车的兴起给了中国产业更多换道追赶的机会; 而近年来我国的晶圆制造

扩产大都是成熟制程环节上,叠加配套的设计和封测,由此判断从市场规模,产业链重构,

成熟制程等因素推动了全球汽车半导体机会&产能有机会向中国转移。

我们看好智能化浪潮&碳中和政策下,汽车行业将迎来价值向成长的重估机会,汽车芯片将在智能化赋能下重估,有望成为半导体行业的新推动力。我国半导体公司将受益行业增涨及国产替代浪潮推动快速增长

相关优质公司如下:

(1)主控芯片:晶晨股份、瑞芯微、富瀚微、兆易创新、中颖电子、全志科技、复旦微电、

紫光国微、安路科技等;

(2)功率半导体:闻泰科技、东微半导、斯达半导、士兰微、时代电气、华润微、宏微科技、新洁能、扬杰科技、中芯国际、华虹半导体 等;

(3)模拟芯片:圣邦股份、思瑞浦、纳芯微、艾为电子、上海贝岭、力芯微等;

传感器:韦尔股份、格科微等;

(4)存储芯片:北京君正、兆易创新、复旦微电、普冉股份、聚辰股份等

投顾姓名:陈定柱;投顾执业编号:A1120621060007;基金从业编号:A20250623005303

风险提示:以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主做出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

免责声明:以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,我司为正规投资咨询经营机构,不指导买卖,不保证收益,投资者应独立决策并自担风险。