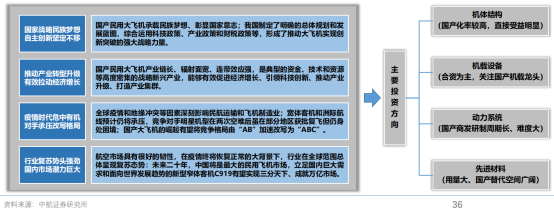

从行业发展前景来看,全球航空运输业正从疫情的阴影中复苏,中国将在未来二十年成为全球最大的航空市场,存在六千架左右的窄体客机需求。国际航空运输协会(IATA)表示航空业将在2023年完全复苏;从区域角度来看,依托巨大且开放的中国市场和经济韧性,预计亚太航司的亏损将在2022年有明显改善。根据中国商飞预测,未来二十年,中国的航空公司将接收约9,084架新机,市场价值约1.4万亿美元;到2040年,中国占全球客机机队比例将增长到22%,成为为全球最大的单一航空市场;未来二十年交付中国市场的新飞机中,窄体客机为6,295架,占二十年交付总量的近七成,其中78%的单通道喷气客机机队为160座级。从产业链的角度来看,“主制造商—供应商”模式为核心的多层级分工体系仍将延续,伴随C919飞机未来的取证交付,“ABC” 格局初步形成。

航空发动机和机载设备等系统主要由欧美供应商占据主导,由于长期向波音空客等主流制造商供货,这些行业领导者拥有一半以上的国际市场份额,整体实力雄厚并常以先进技术引领行业发展,因为技术壁垒高、研发周期长、资金投入大和适航取证的要求,所以该部分的国产化进程道阻且长;民用大飞机的机身、机翼、尾翼等重要部件多来自国内航空工业下属单位和少量合资供应商,航空工业具备长期积累的军机研制和国际转包生产的丰富经验,是大飞机制造的主要力量;材料和标准件方面,铝锂合金、钛合金和复合材料已经大量应用,标准件种类和用量巨大,因此对应的供应商众多,虽然关键原材料和标准件仍来自进口,但长期来看国产替代潜力巨大。

结合当前估值水平以及标的所处产业链地位,关注两条主线:一是国产化率最高并直接受益于C919取证交付和ARJ21逐布放量的机体结构供应商;二是技术水平高、盈利能力强、已经或有望实现国产替代的材料和机加供应商,如光威复材、抚顺特钢、博云新材、宝钛股份、楚江新材和广联航空等。

风险提示:

1. 局部疫情反复对大飞机产业链造成影响

2. 未来民航市场需求不及预期

3. 飞机适航取证和交付用户的进展不及预期

4. 航空发动机或机载设备等关键部件断供的风险

参考资料:

①中航证券—魏永(执业证书编号:S0640520030002)杨天昊(执业证书编号:S0640121080012)—国产民用大飞机行业深度报告:御风而起 鹏程万里—20220616

投顾姓名:陈定柱;投顾执业编号:A1120621060007;基金从业编号:A20250623005303

风险提示:以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主做出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

免责声明:以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,我司为正规投资咨询经营机构,不指导买卖,不保证收益,投资者应独立决策并自担风险。