1.移动储能市场

便携储能:中国化学与物理电源行业协会数据,2020年便携储能产量中国、美国、日本分别占91.9%、3.2%、2.1%;2020年全球便携储能出货量显示,华宝新能占比16.6%、正浩科技(ECOFLOW)6.3%、Goal Zero 5.6%、德兰明海(BLUETTI)5.3%、安克创新2.2%。

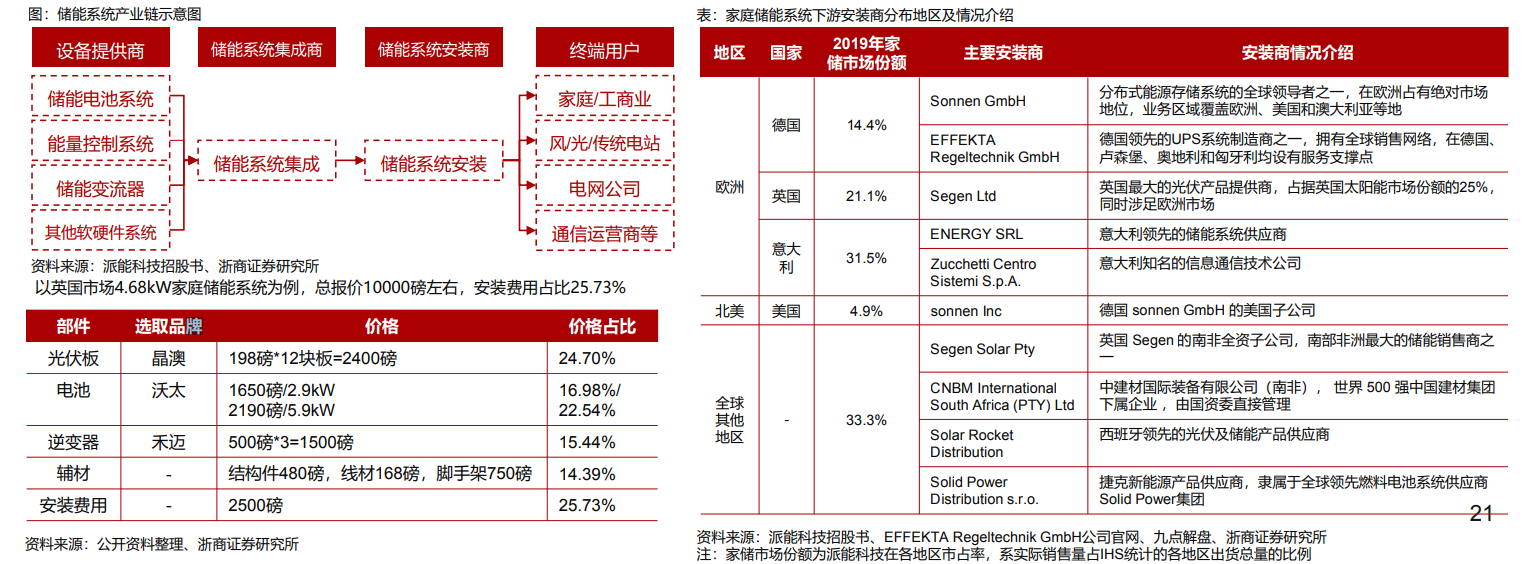

Ø 家庭储能:根据HIS统计数据,基于2019年出货量,特斯拉、LG化学、派能科技(自主品牌),占市场份额分别为15%、11%和8.5%,其中派能科技自主品牌+贴牌合计

占12.2%。

2. 便携储能

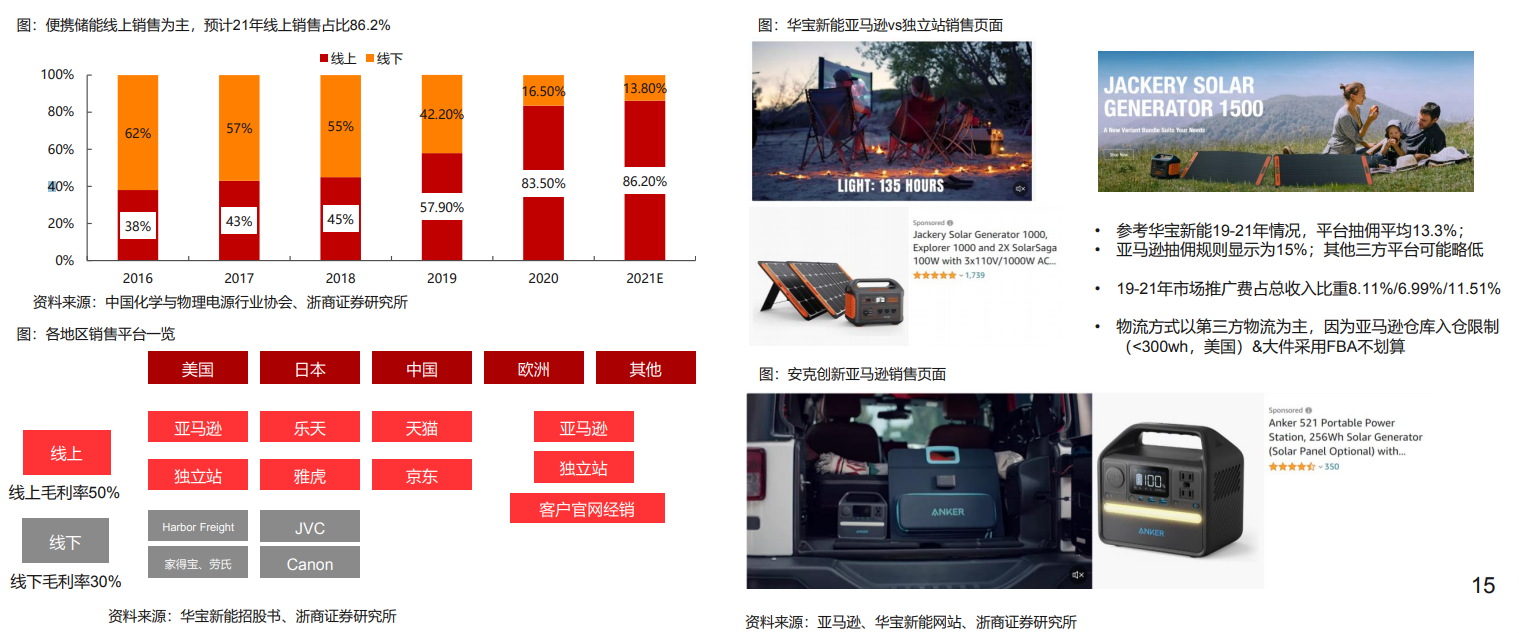

渠道:以线上销售为主,参考华宝新能销售情况,线上占比87%,其中以亚马逊为主导(21年收入占比52%),独立站重要补充,收入占比15%;

Ø 价值链侧重品牌端,同样参考华宝新能,便携储能产品毛利率在50%左右,太阳能板毛利率40%左右。

3. 家庭储能

产品端:除技术外,还考验对C端消费需求的把控能力,产品需贴合家庭具体情况

Ø 渠道端:下游安装商地位举足轻重需要下游安装商:①人力成本、线下销售渠道布局难等,终端销售需要安装商;②家储各家环境差异加大,消费者需要与安装商预沟通下游安装商存在粘性:由于产品技术标准高,拉长客户导入和品牌信任建立周期,一旦建立信任,客户粘性高

投顾姓名:陈定柱;投顾执业编号:A1120621060007;基金从业编号:A20250623005303

风险提示:以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主做出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

免责声明:以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,我司为正规投资咨询经营机构,不指导买卖,不保证收益,投资者应独立决策并自担风险。