1. 封测产业

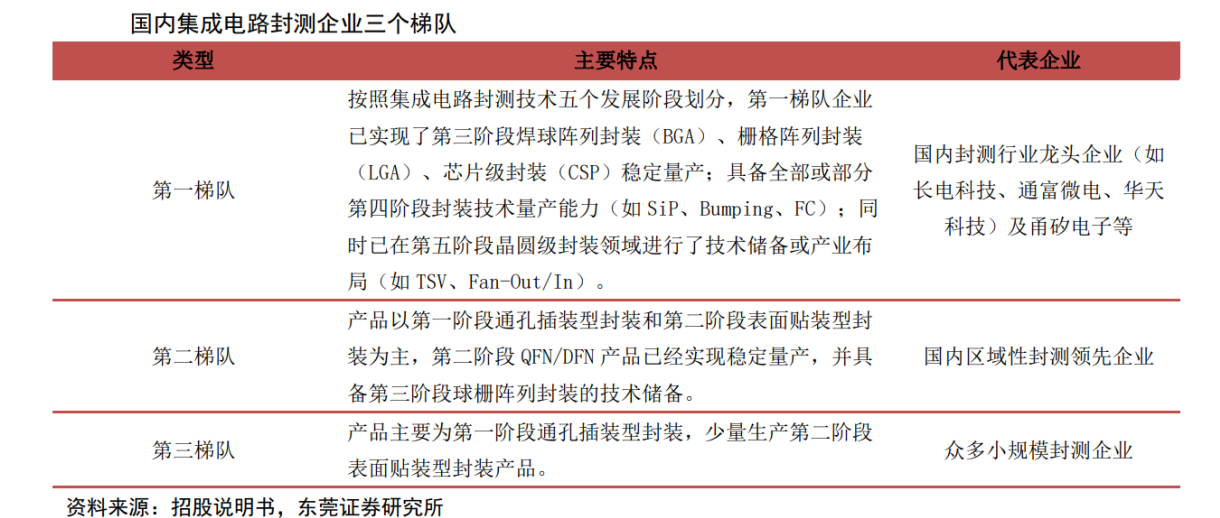

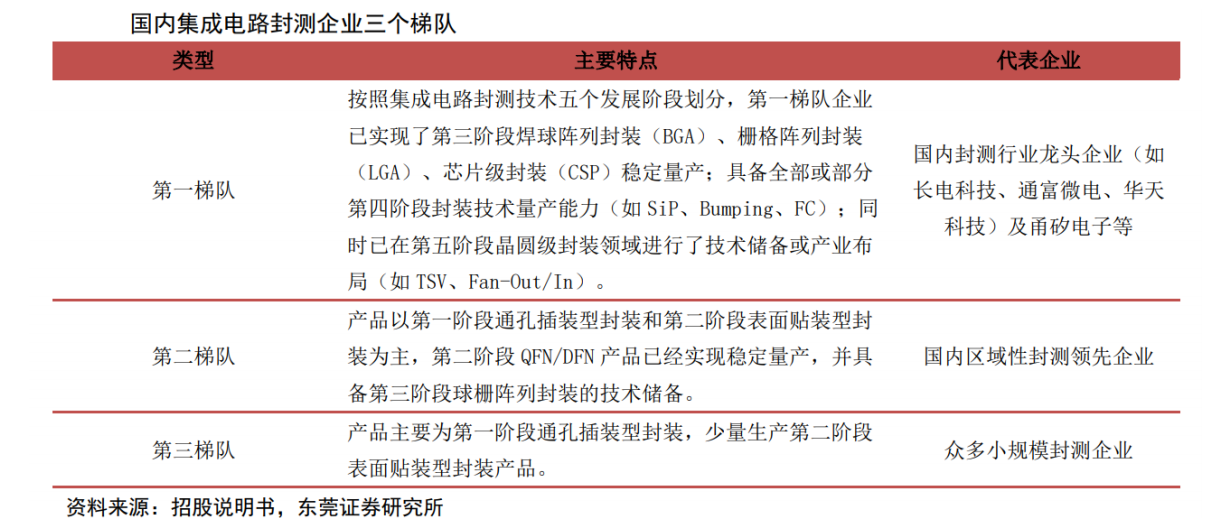

(1)国内集成电路测试企业可分为三个梯队按照技术储备、产品线、先进封装收入占比等指标,可将国内集成电路企业大致分为三个梯队:第一梯队已实现了 BGA、LGA 和 CSP 稳定量产,具备部分或全部第四阶段封装技术量产能力,同时在第五阶段晶圆级封装领域进行技术储备或产业布局,国内企业以长电科技、通富微电和华天科技为代表;第二梯队企业产品以第一、二阶段为主,并具备第三阶段技术储备,这类企业大多为国内区域性封测领先企业;第三梯队企业产品主要为第一阶段通孔插装型封装,少量生产第二阶段表面贴装型封装产品,这类企业以众多小规模封测企业为主。

(2)封测为我国集成电路领域最具竞争力环节,共有三家企业营收位列全球前十在集成电路设计和制造环节,我国和世界顶尖水平差距较大,特别是在制造领域最为薄弱,而封测环节则为我国集成电路三大领域最为强势的环节。近年来,国内封测龙头企业通过自主研发和并购重组,在先进封装领域正逐渐缩小同国际先进企业的技术差距。我国封测企业在集成电路国际市场分工中已有了较强的市场竞争力,有能力参与国际市场竞争。根据 ittbank 数据,2021 年全球营收前十大封测厂商排名中,有三家企业位于中国大陆,分别为长电科技、通富微电和华天科技。

2. IP产业

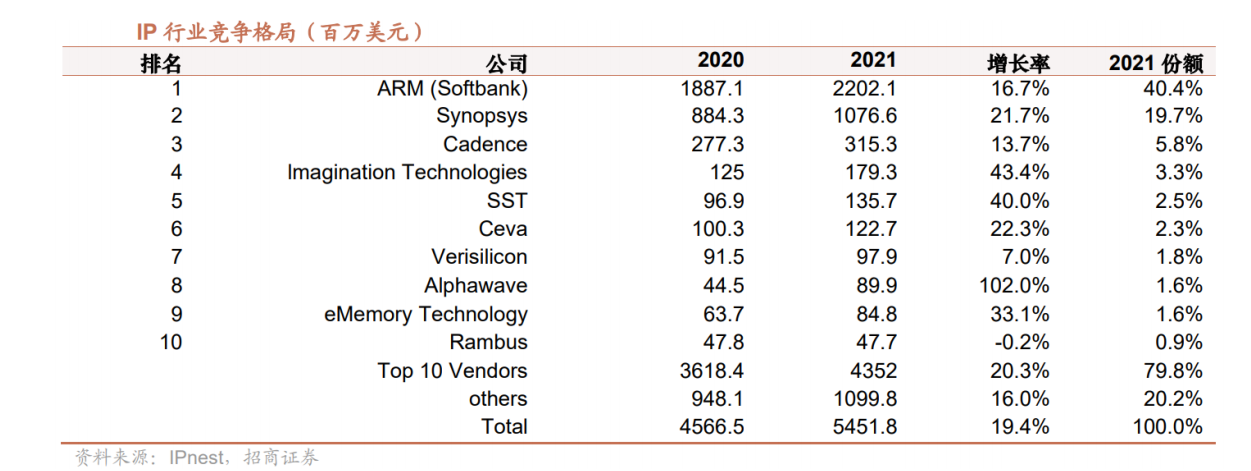

全球半导体 IP 行业高度集中,CR3 达到 66.2%。IP 行业市占率第一为 ARM,ARM 在处理器 IP 方面具有绝对优势,并且在版税收入上也保持大幅领先地位,2021 年市占率 40.4%,第二第三分别为Synopsys 和 Cadence,行业整体高度集中于前三位玩家,CR3 达到 66.2%,CR10 为 79.3%。国内厂商芯原股份 2020 年占据 2%的份额,排名第七。2021 年大部分 IP 厂商营收均保持较高增速,行业整体增长 19.7%至 54.5 亿美元。

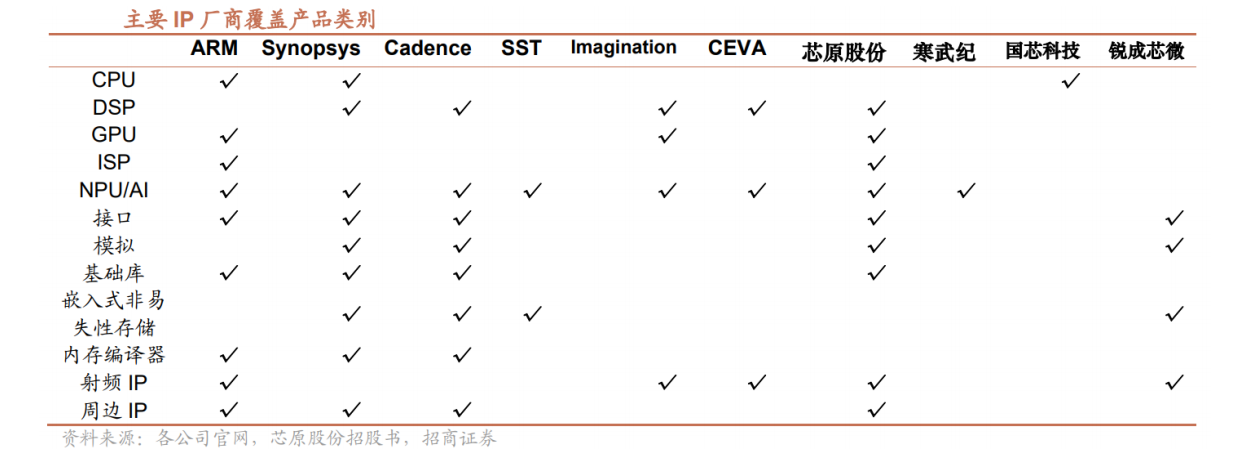

IP 龙头厂商产品覆盖较广,其余厂商多专注于少数品类。主要的三家龙头 IP 供应商经过多年发展后积累了覆盖较为广泛的产品组合,ARM、Synopsys 与 Cadence 产品基本涵盖大部分品类的 IP,而其他厂商如 SST、Imagination 与 CEVA 等均较专注于某一品类的 IP,如 SST 主要在存储 IP 上具有领先地位,Imagination 为 GPU IP 龙头,而 CEVA 为 DSP IP 龙头。国内企业中,芯原股份也正逐渐拓宽产品宽度,向平台型 IP 厂商发展,而其他厂商如寒武纪、国芯科技、锐成芯微等产品分布上仍相对集中。

从产业生态角度看,国内代工厂正在逐渐崛起,随着代工厂工艺的不断更新迭代以及产能的持续扩充,未来国产 IP 厂商有望实现与代工厂的深度绑定,从而构筑完整的国产 IP 产业生态。已上市公司中 IP企业包括芯原股份、国芯科技、寒武纪,同时非上市公司中 IP 企业包括锐成芯微、牛芯半导体、芯动科技、灿芯半导体、芯耀微、和芯微、华夏芯、芯启源、纳能微等。

3. EDA产业

EDA 与 IP 具备业务协同效应。EDA 产品与 IP 核商业模式相似,并且 EDA 厂商与 IP 厂商面临相同客户,为客户同时提供 EDA 产品与 IP 产品将带来更大价值。EDA 龙头公司 Synopsys 与 Cadence 均在IP 领域有深度布局,市占率分别在第二与第三的位置,而另一 EDA 龙头 Simense EDA 前身为 Mentorgraphics,在其创立早期阶段也曾涉足 IP 领域。国内 EDA 企业如华大九天、芯愿景等在 IP 领域也具备一些产品线。

参考资料:

1.慧博智能投研-半导体行业深度研究:Chiplet,概念的崛起、产业及相关公司梳理-220812

2.长江证券 2022.8.27 Chiplet 技术:先进封装,谁主沉浮 杨洋 SAC:S0490517070012

投顾姓名:陈定柱;投顾执业编号:A1120621060007;基金从业编号:A20250623005303

风险提示:以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主做出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

免责声明:以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,我司为正规投资咨询经营机构,不指导买卖,不保证收益,投资者应独立决策并自担风险。