周四,大盘全天震荡分化,沪指小幅反弹,创业板指盘中一度逼近2000点整数关口。截至收盘,沪指涨0.11%,深成指跌0.57%,创业板指跌0.78%。盘面上,通信行业开盘大涨,阿莱德T字涨停。煤炭等高股息率周期股午后集体活跃,安泰集团涨停,中国神华创2008年以来新高。减肥药概念股盘中拉升,华森制药涨停。此外,资金继续抱团高位股,捷荣技术12天10板,联合精密5连板。下跌方面,减速器概念股集体调整,昊志机电跌超5%。

在今日券商观点中,对于宏观大势,中信证券认为,不排除四季度降息落地的可能性,长债利率下行趋势或仍将持续。

对于具体的市场机会,华泰证券认为,家电企业利润修复优于营收,经营能力向好;中原证券指出,基础化工行业景气低位运行,多数子行业二季度环比改善;中金公司称,国庆档多部各类型头部影片定档,票房或具有较大增长弹性。

接下来看券商观点的具体内容:

「宏观大势」

中信证券:不排除四季度降息落地的可能性,长债利率下行趋势或仍将持续

中信证券表示,超预期降准释放约5500亿元的中长期流动性,弥补三季度末扩大的流动性缺口的同时,为银行扩大信贷投放提供更多空间,而逆回购净回笼+降准的“缩短放长”操作模式背后是避免资金脱实向虚的意图。本次降准落地表明央行宽货币取向与稳汇率目标并不矛盾,不排除四季度降息落地的可能性,长债利率下行趋势或仍将持续。

「市场机会」

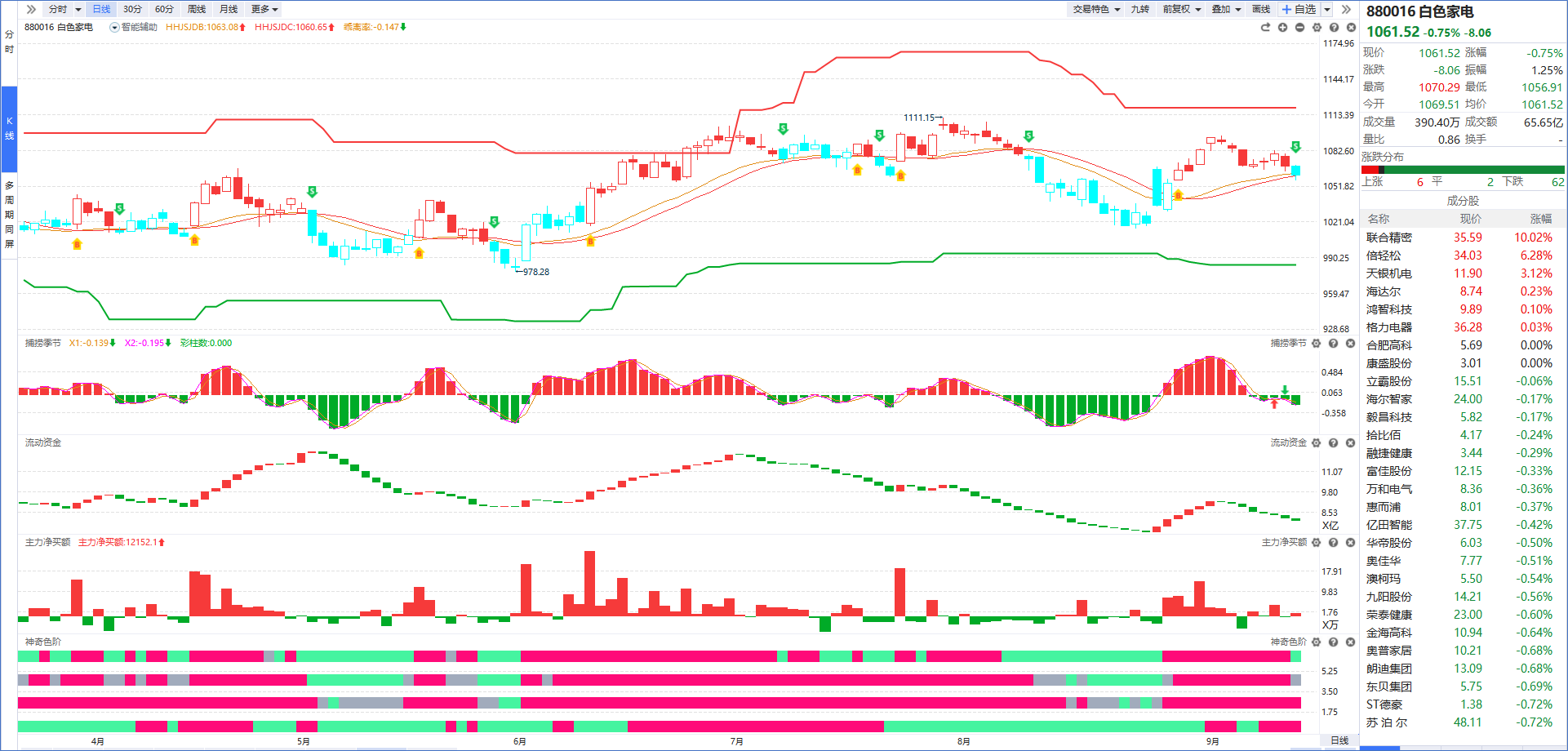

华泰证券:家电企业利润修复优于营收,经营能力向好

华泰证券认为,年初以来,随着消费需求恢复,企业积极备货,家电板块营收稳步增长。受益于原材料价格下行、海运费用低位运行以及汇率优势等,行业盈利水平提升明显,企业利润增速优于营收。展望下半年,地产进一步修复或带动板块环比向好。此外,欧美高通胀压力下降,海外需求回暖,出口有望在低基数背景下实现较好增长。下半年以来,原材料价格红利或逐步消退,人民币汇率波动存在不确定性,家电企业的盈利能力修复仍待进一步观察。我们认为,具有龙头优势的白电/厨电企业和抢先布局直播电商平台、持续享有渠道增量红利的小家电企业值得关注。

(图片来源:经传多赢软件)

点评:

白色家电板块之前预想的是作为家居家具的补涨标的,但是结果却不尽人意。目前该板块已经出现S点信号,在流动资金持续翻绿的情况下,说明资金活跃度不足,先谨慎观望为主,等待B点强势金叉的布局机会。

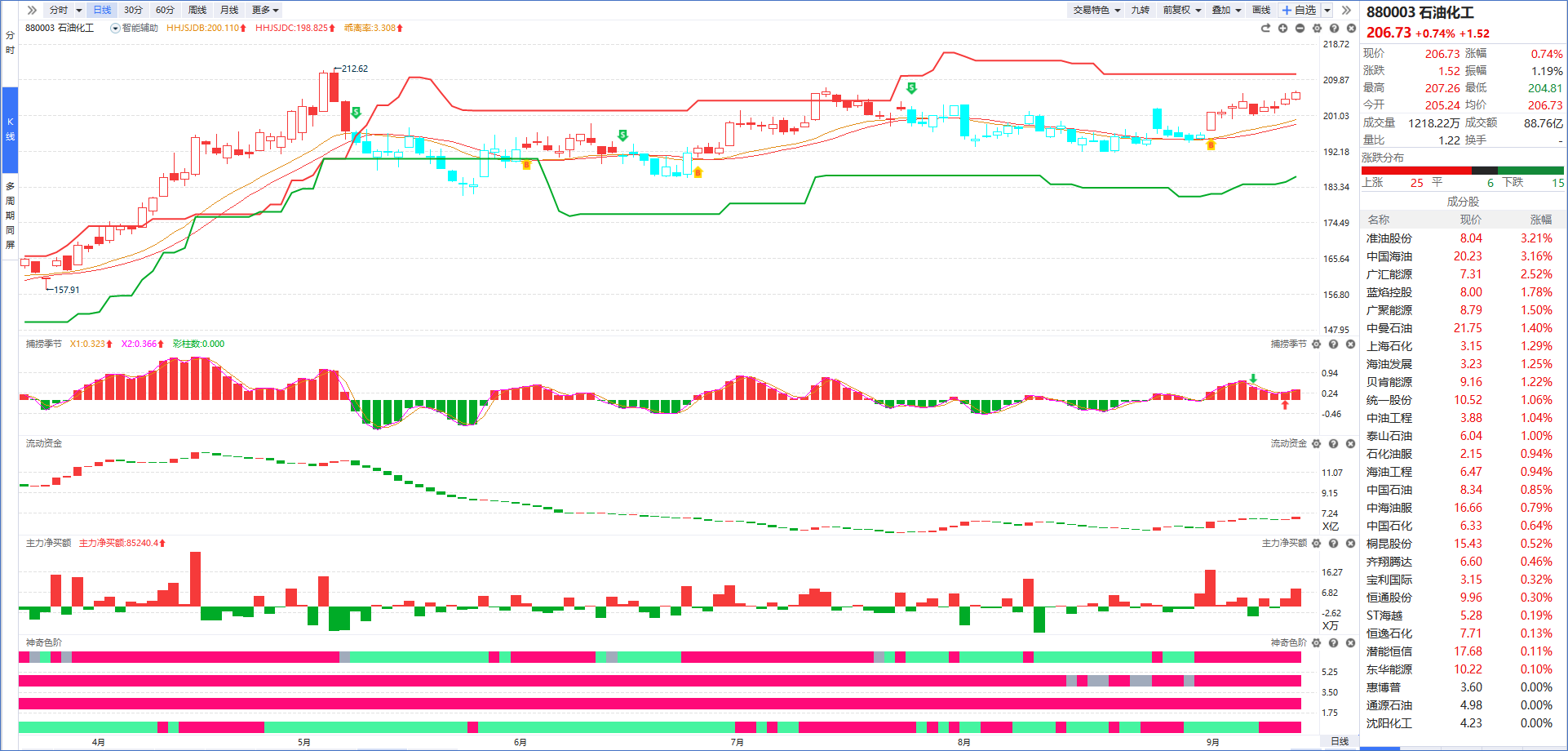

中原证券:基础化工行业景气低位运行,多数子行业二季度环比改善

中原证券指出,受产品价格下跌以及行业需求下滑等因素影响,2022年以来基础化工行业的盈利能力持续下滑,行业毛利率、净利率均呈下滑态势。上半年子行业盈利能力多数下滑,轮胎、日用化学品、涂料油墨颜料等行业,受益于需求提升及成本下行,盈利能力实现同比提升。2023年二季度,部分子行业盈利能力环比出现改善。维持行业“同步大市”的投资评级。建议关注行业龙头以及景气复苏的子行业。

(图片来源:经传多赢软件)

点评:

昨天油价上涨至年内新高,并且昨天周期股大涨,如果降准的消息出来后市场还不反弹的话,那么石油化工板块有可能继续轮动,届时重点关注可以做“涨停复制”的个股或者庄散博弈出现“四线开花”的相关个股。

中金公司:国庆档多部各类型头部影片定档,票房或具有较大增长弹性

中金公司称,2023年暑期档(6月1日~8月31日)共实现含服务费票房206.2亿元,较2019年增长15.9%,打破影史暑期档票房纪录,观影人次及平均票价亦均创下新高。国庆档多部各类型头部影片定档,票房或具有较大增长弹性。1)观影人次:国庆档头部影片供给相对充分,类型题材丰富多元,有望较好调动观众观影需求,头部影片均具备冲击高票房的潜力;2)平均票价:参考2023年重点档期平均票价情况,国庆档票价或延续增长态势;3)票房:预测2023年国庆档(9月29日~10月6日)含服务费票房在保守/中性/乐观三种情况下分别有望达到43.8/48.6/54.0亿元,较2019年国庆档增速分别为-2.0%/8.7%/20.8%。

(图片来源:经传多赢软件)

点评:

影视传媒近期受数据要素/传媒娱乐一下持续下行,但是最强的分支——影视传媒已经回档前期的支撑位,大概率会在国庆节利好消息下出现反弹,重点关注庄散博弈中出现“四线开花”的相关个股回档分时均线低吸的机会。

风险提示:本文观点由经传多赢整理编辑,以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主做出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

免责声明:以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,我司为正规投资咨询经营机构,不指导买卖,不保证收益,投资者应独立决策并自担风险。