经传月刊(2022年10月)

“若把物体的振动和地球的谐振频率正确地结合起来,在几个星期内,就可以造成地动山摇、地面升降的情况。”这种小输人强输出的超级传输效应,被称为“特斯拉效应”,是地球物理武器的关键。

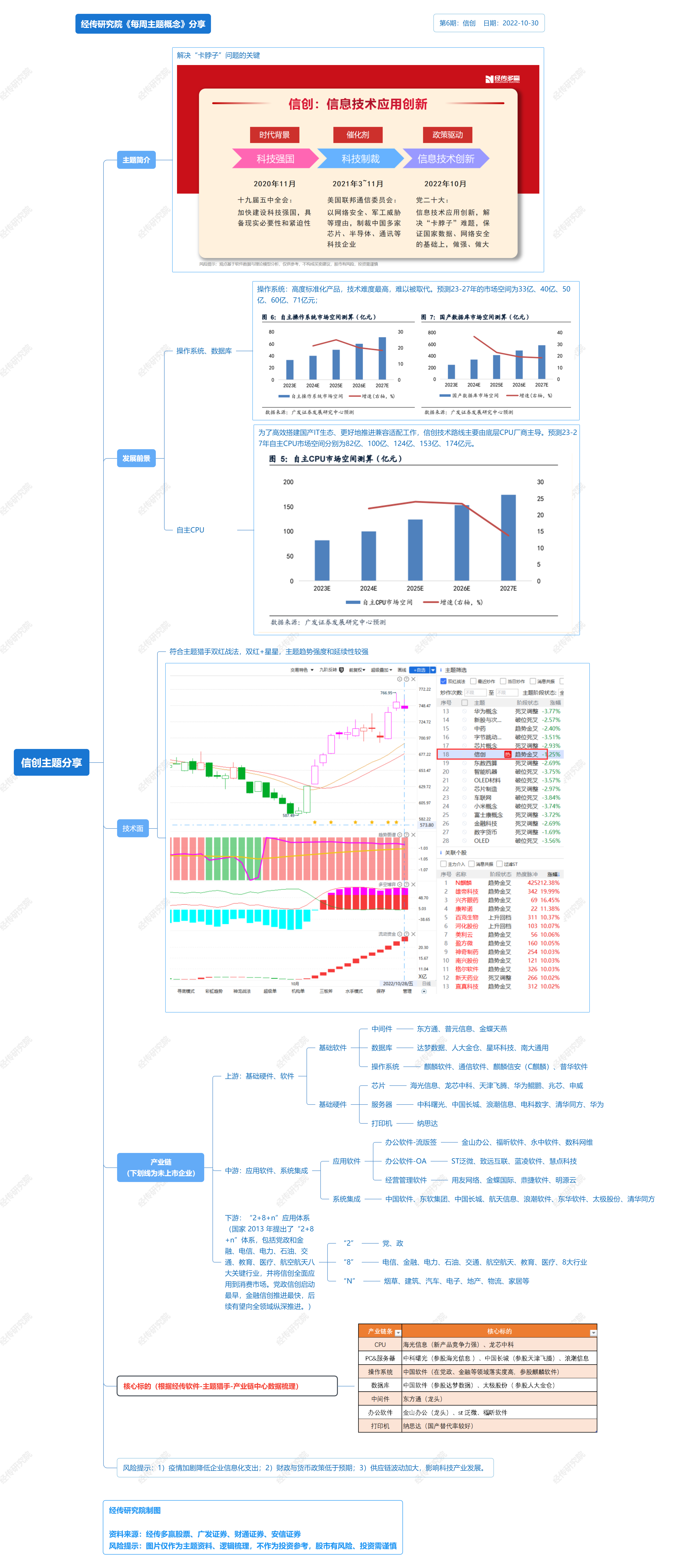

火热火热的信创,究竟是怎么回事?

发布时间:2022-11-01

作者:陈灼基

转发

350人阅读

图片来源:经传投研整理编制

数字经济平稳增长,信创产业步入爆发期。数字经济的平稳增长,是信创行业发展的驱动力。从“十三五”到“十四五”,中央及地方政府一直以发展“数字经济”和建设“数字中国”为重要目标。艾媒咨询数据显示,2021我国数字经济规模已达47.6万亿元,占GDP比重为43.5%,2024年将达68.3万亿元,可见我国数字经济发展取得了良好成效。而随着我国数字经济规模不断扩大,企业纷纷加入数字化转型队列,信创在党政及其他大型行业的市场已快速打开。2020年以来我国信创产业进入发力期,其中党政信创开启最早;随后再延伸至“八大关键行业”(金融、电信、石油、电力、交通、航空航天、教育、医疗等)。从党政到八大行业,我国信创市场释放出前所未有的活力。数据显示,2021我国信创产业规模达13758.8亿元,2027年有望达到37011.3亿元。

信创战略愿景宏大,政策支持力度不断强化。据不完全统计,截至2021年底,全国省级地方政府共出台信创相关政策72份,广东省、天津市、湖南省等地出台的信创相关政策最多。进入2022年以来,多地信创政策开始从宏观支持转为专项政策奖励。继广州、天津后,5月武汉市黄陂区出台全国第三个地方性信创产业专项政策《黄陂“信创8条”专项政策措施》。截至2022年6月,已有8个省市(天津、常州、南通、温州、安徽省、青岛、武汉、深圳)在相关政策中明确提到“对产品入围国家信创目录、省信创图谱的企业给予奖励”。从宏观定调到微观执行都在提档加速,给信创市场注入强心针。

二十大强调国家安全和科技自立,信创配置最佳时。10 月16 日的二十大报告中指出,“国家安全是民族复兴的根基,社会稳定是国家强盛的前提。必须坚定不移贯彻总体国家安全观,把维护国家安全贯穿党和国家工作各方面全过程,确保国家安全和社会稳定”。在当前复杂的国际局势下,维护国家安全这一主题显得尤为重要。当前计算机板块估值依然处于历史低位,黄金分支-信创或迎最佳配置时机。

信创上半年承压,下半年有望估值修复。22H1信创公司经营数据整体表现较疲弱,主要原因在于三点:(1)21年作为上一阶段政府侧信创的收官年度,供应商收入、利润基数较高;同时在政策空窗期,行业信创在22年尚未迎来规模化落地的拐点。(2)疫情防控政策对多数领域的项目推进造成了一定影响。(3)宏观经济承压,政府及企业端均或多或少面临预算紧张问题。 但党政信创及行业信创一般集中在下半年进行招投标,且猜测主要信创公司在22H2将严控人员增长,预计22Q3将成为主要信创公司收入拐点,信创产业估值有望随板块的上修而上修。

三行业信创近期提速预期明显。近期美国对华多项限制政策(对华关税、限制芯片、打击半导体、量子计算等)陆续出台,催化我国自主可控加速推进。2022 以来金融信创采购节奏明显提速,金融数字化转型也被持续强调,金融信创将进入高峰投入阶段。9 月教育和医疗行业获财政贴息更新改造贷款,央行以1.75%的利率提供2000 亿专项贷款,支持力度加码,信创采购规模和加速预期都很明确。金融、教育和医疗三大行业信创提速预期明显。

三、行业分析

信创,即信息技术应用创新产业,它是数据安全、网络安全的基础,也是新基建的重要组成部分。信创产业庞大,涉及基础硬件(芯片、服务器等)、基础软件(操作系统、数据库、中间件等)、应用软件(OA、ERP、办公软件等)、信息安全(边界安全产品、终端安全产品等)4个部分,其中芯片、整机、操作系统、数据库、中间件是更为重要的产业链环节。

图片来源:公开信息、艾媒咨询

1、硬件领域——信创硬件环节以 CPU 为核心

为了高效搭建国产IT生态、更好地推进兼容适配工作,信创技术路线主要由底层 CPU厂商主导,目前国产CPU厂商主要包括鲲鹏、海光、飞腾、龙芯、申威与兆芯6家厂商。其中飞腾在党政信创市场(PC为主)中已占据较大份额;在行业信创领域(服务器生产系统为主),ARM路线的鲲鹏以及X86路线的海光的性能与生态已获得较好验证。

2、软件领域——信创基础软件受制海外程度较小,或蕴含更大投资机会

基础软件的信创包括 操作系统、数据库、中间件等三大类。①操作系统方面:高度标准化产品,技术难度最高且难以被分布式架构取代。整体来看,国产厂商在OS市场中占有率仍 然很低②数据库方面:因为数据库的技术壁垒较高,华为、腾讯、阿里等巨头的国产数据库产品更具优势。根据 IDC数据,21年自主厂商在国内数据库市场中份额占比约50%,但其中较大比例被头部厂商占据。IDC数据,21年自主厂商在国内数据库市场中份额占比约50%,但其中较大比例被头部厂商占据。③中间件方面:中间件对于整合国产IT生态至关重要。虽然中间件技术壁垒相对较低,但也只有在整个国产IT生态成熟后才有真正角力巨头的 机会。根据IDC数据,21年自主厂商在国内中间件市场中份额仍不足20%。

3、应用软件(OA、ERP、办公软件等)

应用软件作为信创产业不可或缺的内容,是链接基础软硬件和最终用户之间的纽带。目前应用软件的加速研发落地,一方面可向上助力产业核心技术发展,一方面又可向下赋能更多企事业单位、助力数字中国建设。2022 年3 月2 日,国务院印发《关于中央企业加快建设世界一流财务管理体系的指导意见》,指导央企立足新发展阶段和信息技术变革大势,对其提升财务管理数字化能力提出更高要求。此类举措落地将催化央企内部ERP 支出,细化ERP 落地节奏,产品力强的ERP 龙头厂商受益。信创应用软件包括企业应用例如办公OA、ERP,以及为企业应用提供系统解决方案的厂商,相关概念公司例如致远互联、赛意信息、石基信息、用友网络、明源云、光云科技、久其软件、三五互联、汉得信息、华力创通、榕基软件、数字政通、鼎捷软件、宝信软件、东方通、中国软件等。

4、信息安全(边界安全产品、终端安全产品等)

网络空间已经成为国家继海陆空天之后的第五大主权领域,近年信息安全备受关注,2021年6月十三届全国人大常委会就表决通过了我国首部《数据安全法》。随后行业法规陆续落地,网络信息安全持续高景气。2022年,数据安全与隐私泄露事件依然频发,涉及面广,影响力大,涉事企业因此陷入数据保护合规与社会舆情压力的双重危机。进入数字时代,保障数据安全是促进数字经济健康发展的坚实底座。网络信息安全概念股例如信安世纪、飞天诚信、中孚信息、神思电子、深信服、亚信安全、安恒信息、奇安信、格尔软件、绿盟科技、启明星辰、美亚柏科、迪普科技、拓尔思、天融信、卫士通、三六零等。

四、投资策略

数字经济的平稳增长,是信创行业发展的驱动力。我国信创战略愿景宏大,政策从宏观定调到微观执行都在提档加速。二十大再强调国家安全和科技自立,当前计算机板块估值依然处于历史低位,黄金分支-信创上半年承压,下半年有望估值修复。近期美国对华多项限制政策陆续出台,我国金融、教育和医疗三大行业信创提速预期明显。空间广阔+政策加码+财政扶持+事件刺激,信创近日获市场资金关注明显,或迎来行业最佳配置时机,实操建议关注信创基础硬件、基础软件、应用软件和信息安全四大领域,相关概念公司例如安恒信息、南凌科技、中望软件、金山办公、深信服、佳缘科技、信安世纪、久远银海、海量数据、普联软件、东方中科、彩讯股份、拓尔思、吉大正元、海光信息、浪潮信息、顶点软件、拓维信息、新开普、左江科技等。

五、风险提示

部分行业的信创执行力度不达预期;疫情防控及预算紧缩对信创采购造成不利影响;自主 CPU 生 产规模或受到 BIS 出口管制影响;自主产品升级迭代进展不达预期。

陈灼基 (投顾执业编号:A1120620030004;基金从业编号:P1069558100002) 以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主作出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,我司为正规投资咨询经营机构,不指导买卖,不保证收益,投资者应独立决策并自担风险。

目录

目录经传月刊(2022年10月)

“若把物体的振动和地球的谐振频率正确地结合起来,在几个星期内,就可以造成地动山摇、地面升降的情况。”这种小输人强输出的超级传输效应,被称为“特斯拉效应”,是地球物理武器的关键。

软件新知

软件专区

投资赛道

金融认知