经传月刊(2022年10月)

“若把物体的振动和地球的谐振频率正确地结合起来,在几个星期内,就可以造成地动山摇、地面升降的情况。”这种小输人强输出的超级传输效应,被称为“特斯拉效应”,是地球物理武器的关键。

券商行业频繁暴雷,未来何去何从?

发布时间:2022-11-01

作者:何灶婵

转发

154人阅读

为什么总有人说牛市来了,券商先行呢?

根据以往统计的数据,我们会发现,每一次牛市的起点都有一个很明显的特征:指数大涨。

指数的上涨伴随大量的成交量,资金井喷式涌进,同时也伴随了大量的手续费,而直接获利者,就是开户券商。

券商行业已经不再开放新的证券交易牌照了,也就是限入准则,让外面的人很难在进场,出现了几家独大的现象。

而在牛市行情中最大增量资金就是来自于融资融券,而这个融资融券最大受益者就是券商,所以券商往往在牛市中会最先受益,也会在牛市中扮演着重要的角色。

并且证券一直以来都是属于泛金融领域,相较于其他板块而言,其估值也相对较低,但是其权重比又是较大,也正是因为如此券商板块对于资金的动向通常会比较敏感,也能最先感受到市场的变化,所以在牛市来临的初期券商能够会“春江水暖鸭先知”。

(一)通胀下的经济形式

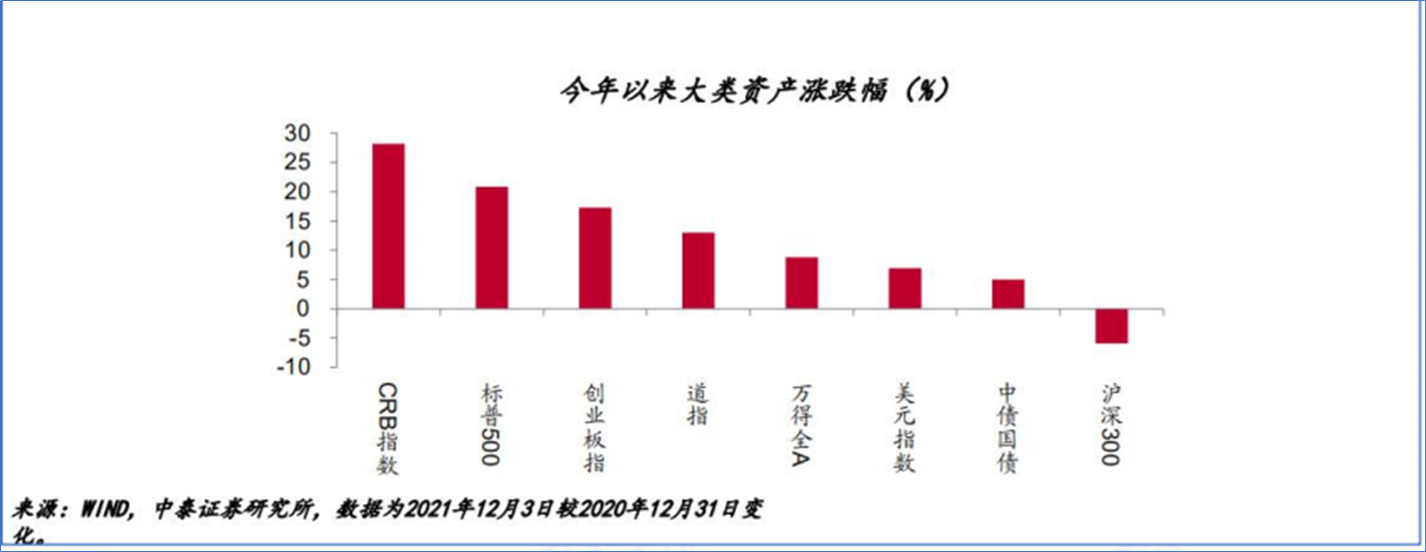

从今年的大类资产表现来看,整体呈上升趋势,究其原因在于通货膨胀问题普遍存在与国际社会中,然而央行并没有及时采取遏制措施,甚至隐有放宽态度。九月以来央行不断发布降准降息政策,扶持房地产,复兴实体经济,不断释放货币宽松的信号,引发社会过高的预期。

对于之后资产的走势如何,重点关注美联储对通货膨胀问题采取的应对措施所带来的影响。目前来看,美联储对待通胀问题一直采取的积极的应对策略。政策上一直采取收紧策略,连续加息,美元回流。当所有人都对美元的加息预期达成共识,那么靴子落地,股市也会同时收到影响。国内一直采取的货币宽松政策也会因此发生变化,大盘股讲比小盘股更加稳健。

(二)券商调整下的机会

2020-2022年,券商一路走低,迎来长达两年的大调整,今年券商行业频繁暴雷,是否代表举旗无望?

资料来源:经传软件

截至到2022年底,政策提供的行业估值数据让我们看到,目前股市个股表现分化。市场进入风格切换,大洗盘。券商连续调整长达两年的时间,整体处于低估值状态,同时成分股也在两极分化。弱者恒弱,强者恒强。但是总体来讲,以公募基金为主的大型机构产生的交易费对券商利润有持续的贡献,表明财富管理仍然是主流选择。2022年国家频发发布降息降准利好政策,意图刺激消费实体经济,以及房地产的复兴。然而大量资金从银行流出之后,反而很多人对实体经济仍然抱有怀疑态度,止步不前。那么就会出现大批资金流进股市。

股市有句老话叫“牛市买券商,坐地共分赃”。指数上涨,券商先行,在长达两年的调整以来,数据显示,券商指数波动下行,估值维持低位。截至2021年11月30日,行业平均估值处于历史前10%的低位。今年券商频频暴雷,就拿2022年9月15号发布的新规来看,国务院办公厅日前发布关于进一步优化营商环境降低市场主题制度性交易成本的意见,着力规范金融服务收费,鼓励证券,基金,担保等机构进一步降低服务费。金融机构目前的收费其实已经不高了,当然如果再能降低肯定是更好了,对于证券,基金公司来说,上下游同时降费,整体影响有限。受国务院办公厅《关于进一步优化营商环境降低市场主体制度性交易成本的意见》提及券商基金降费影响,9月16日,A股证券板块遭遇主力资金撤出,48只成分股集体下跌。

资料来源:经传软件

然而每年股市都会迎来两次大的投资机会,5-6月的机会已经走出来了,金九银十的行情,大调整下就会有大机会。券商行业目前整体处于低估值区域,四月的蓝色超跌之后,底部开始逐步抬升,同时上影频出,场内缩量成交。这几个特征整体表现为底部信号。底部频繁暴雷,靴子落地之后的利空反而可以视作利好。在调整行情下。高位小盘股进入大调整。资金更爱低位大盘股。类似以前的中国石油,中国平安,格力电器,近期也频现启动信号。那么针对券商行业,就可以重点留意一下底部股的资金情况。

(三)券商基本面的投资思路

对券商行业的研究逃不开券商行业的盈利体系。券商行业一共可以划分分两种盈利体系,一种为轻资产业务,一种为重资产业务。

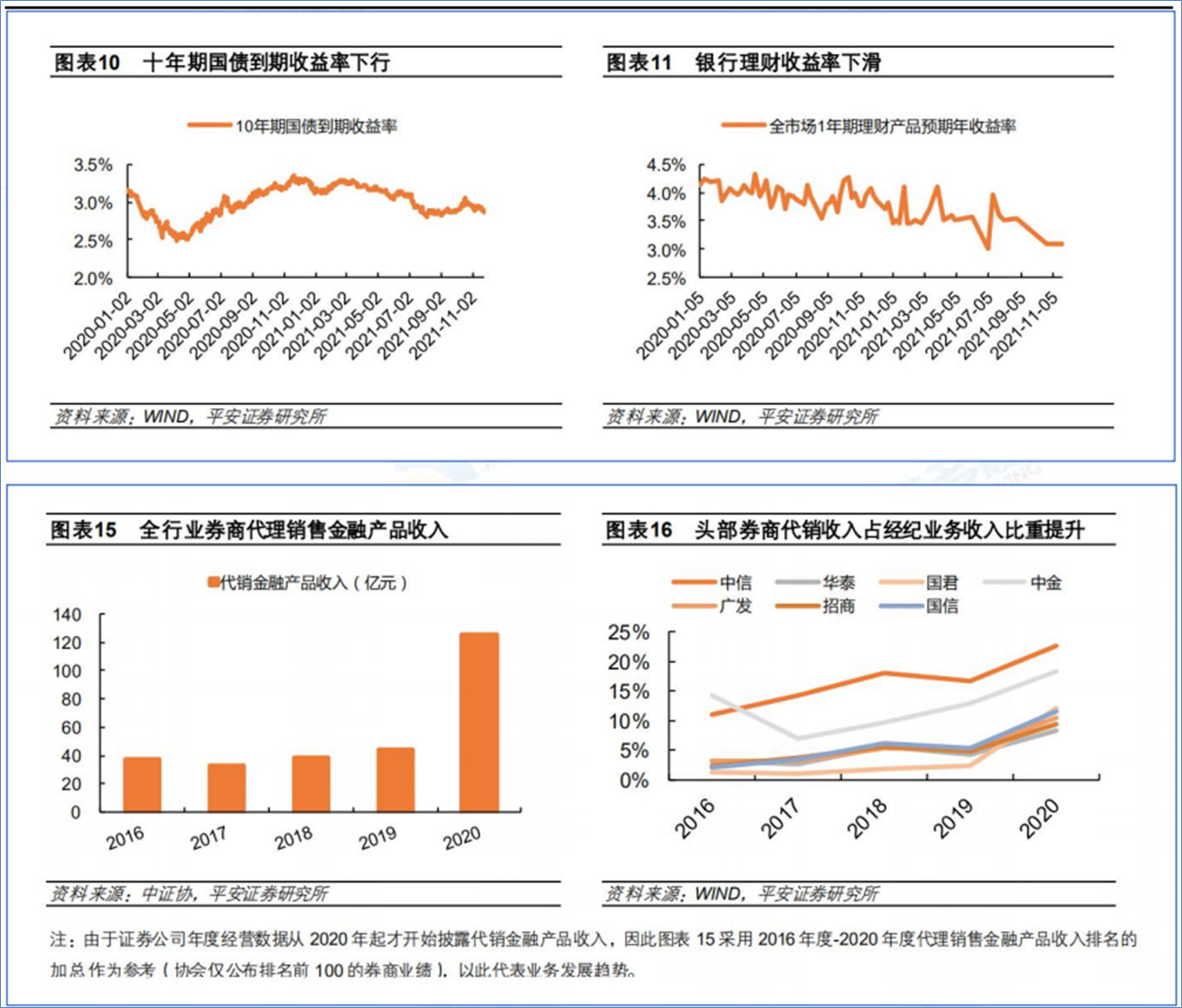

轻资产业务:财富管理转型加速。居民财富增长迅速、房地产投资属性弱化、资管新规落地、基金投 顾试点放开等综合因素助力财富管理市场扩容。券商传统轻资产业务以通道业务为主,盈利能力下滑, 随着资本市场改革深化,ToC 通道业务向综合财富管理转型升级,2020 年证券行业实现代销金融产 品收入 134.38 亿元,在经纪业务收入中占比不断提升。券商流量有限,但客户风险 偏好较高、高净值客户和富裕客户基础好、代销及自有产品体系丰富,权益类产品服务能力最强,形成权益类财富管理的比较优势。

重资产业务:以权益衍生品为主的新业务兴起。传统重资产业务利润波动较大、头部券 商主动谋求转型,挖掘稳定赚取利差的重资产业务机遇,如衍生品、FICC、融券业务等代客户持有资 产业务。场外衍生品是券商新兴重资产业务的重要一环,伴随着资管新规落地、金融业对外开放加速、 投资者结构转型、高净值客户个性化需求快速增长,场外衍生品业务空间较大。衍生品业务自带杠杆, 是大型券商资产负债表管理、ROE 提升的关键。衍生品业务模式多元,主要赚取波动较小的息差和佣 金收入,有利于丰富券商收入来源,平滑利润周期。

当前时点来看,财富管理主线短期更为明确;长期来看,重资产业务发展势在必行。截至 2021 年 11月,行业 2021 年估值仅 1.93 倍 PB,仍位于行业中枢之下,具备较高配置价值。建议关注财富 管理主线优质标的东方财富、东方证券,以及综合实力持续领先行业的中金公司、中信证券。

风险提示:1)权益市场大幅波动;2)宏观经济修复不及预期;3)资本市场改革进度不及预期;4) 衍生品自带杠杆,业务风险较高;同时,政策变动对衍生品的业务范围影响较大、业务创新不确定性强,若部分市场主体无序扩张、监管收紧,将影响场外衍生品市场发展。

何灶婵 (投顾执业编号:A1120622050001;基金从业编号:A20211117003798) 以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主作出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,我司为正规投资咨询经营机构,不指导买卖,不保证收益,投资者应独立决策并自担风险。

目录

目录经传月刊(2022年10月)

“若把物体的振动和地球的谐振频率正确地结合起来,在几个星期内,就可以造成地动山摇、地面升降的情况。”这种小输人强输出的超级传输效应,被称为“特斯拉效应”,是地球物理武器的关键。

软件新知

软件专区

投资赛道

金融认知