经传月刊(2022年11月)

真实世界可不光由美丽的自然风光组成,它同时还容纳了无数的规律和现象。以此衍伸,我们知道这些现象的多少和对规律的掌握,也决定了我们可以拥有多大的世界。

消费复苏确定性强,一季度是农业每年“春播”行情

发布时间:2022-12-08

作者:孙硌

转发

201人阅读

1、一号文件窗口期,防疫政策优化对供需产生积极影响

二十大报告把农业强国提到前所未有的高度。2022年10月二十大报告提出加快建设农业强国。农业强国的意义,除了农业生产总量实现大幅增长外,更重要的还有农业的发展质量跃上了一个新的台阶,包括农业的生产方式、组织方式和管理方式等。农业强国在整个中国式现代化建设过程扮演一个基础的物质支撑角色。值得提出的是

无论是巩固扩展脱贫攻坚成果和乡村振兴有效衔接,还是小农户与现代农业发展有效衔接,补短板依然是一个重要任务。农业强国被提升至前所未有的高度,补短板政策背景下,行业景色度持续提升。

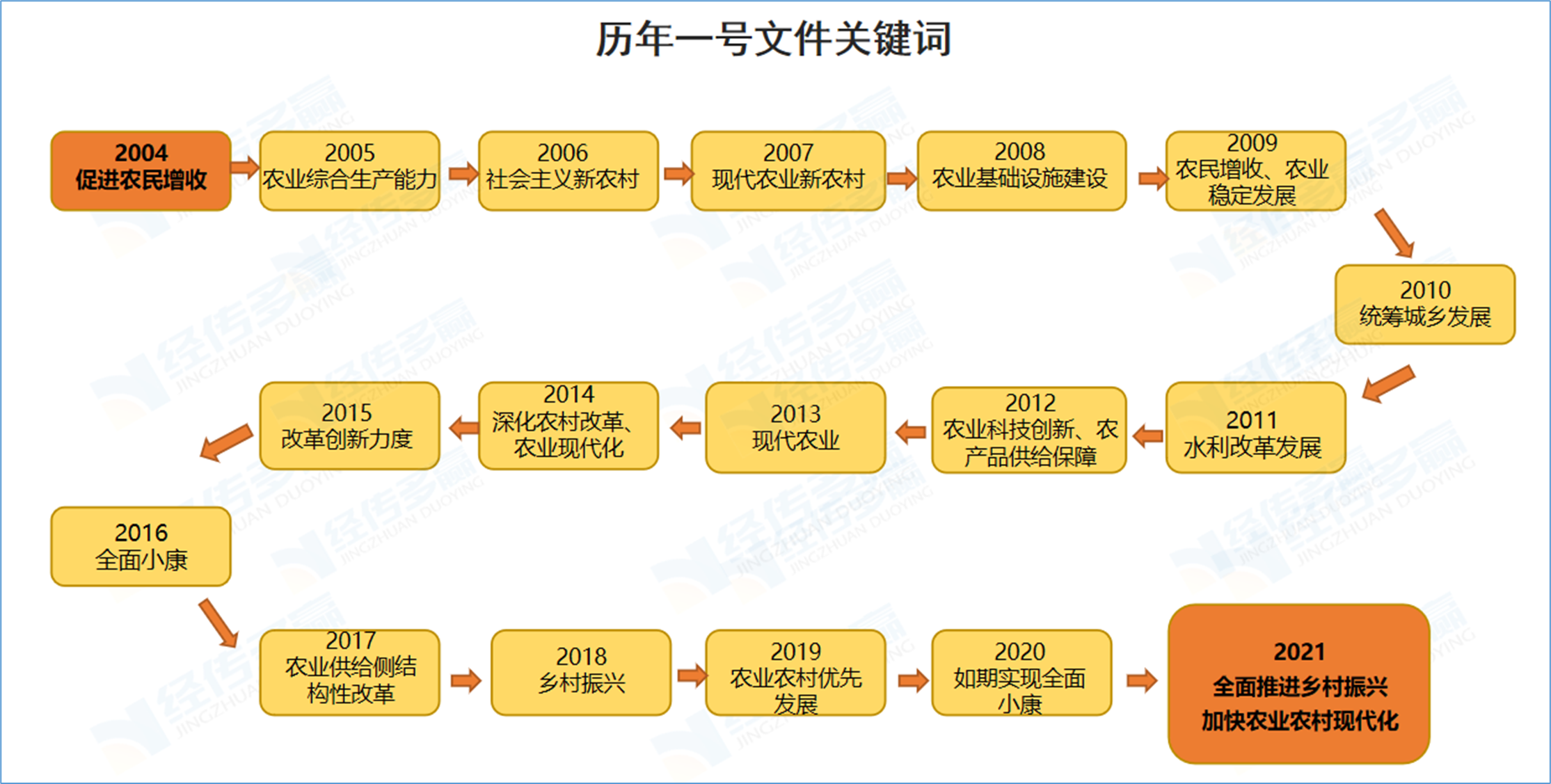

一季度是农业每年的“春播”行情。一方面,历年的一号文件发布前后均会对A股农业板块形成不同程度的刺激。统计2004-2022连续19年A股中农林牧渔板块一季度的市场表现,如下图,在一号文件连续19年聚焦“三农”的年份里,2月仅有2016熊市末端和2018熊市初期这两年是小幅收跌的,其余年份都正收益。即2月的上涨概率高达89.47%。而有时一号文件也会在1月末公布,例如接下来1月中旬就春节,一号文件应该也会前置,那么市场资金或会抢跑收割。整体来看,历年1月农林牧渔板块的上涨概率达47.37%,历年一季度农林牧渔上涨概率是57.89%。2023年春节周期靠前,看多1月乃至23Q1的农业行情。

图片来源:经传研究院统计、经传多赢股票

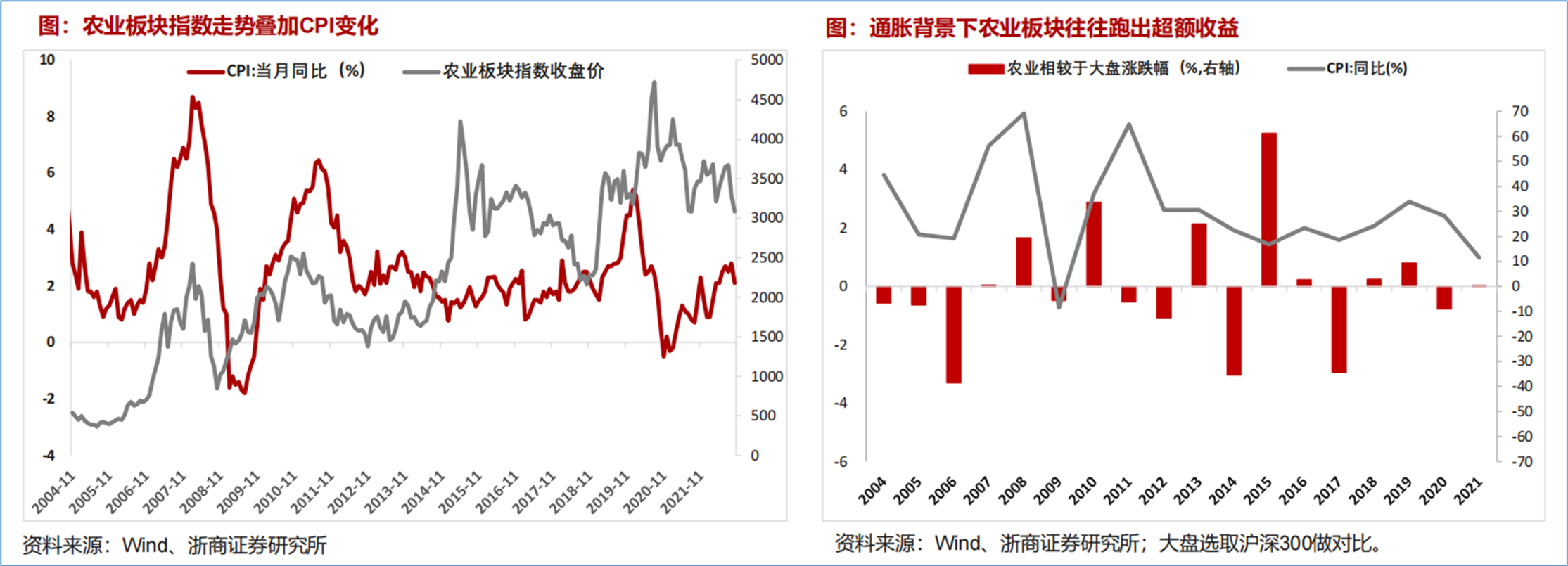

防疫政策优化初期或造成农业供给收缩及消费复苏后带来的通胀升温。一方面,当下防疫政策虽阶段性优化放开,但疫情仍多点散发,甘肃酒泉、张掖、新疆昌吉等制种基地仍面临种子运输受阻的困境,大部分玉米、蔬菜种子无法运出,而海外各国在防疫政策优化初期,也都经历了因运输不畅、屠宰企业停工等造成农业生产的基层供应链中断的情况,料想我国在政策优化初期,疫情反复也将对农业生产产生冲击。另一方面,短期消费基本面依旧疲软,11月经济数据中的服务业数据依然承压,持续低于荣枯线,但12月年度经济工作会议大概率会继续出台稳增长、促销费政策,伴随各项刺激政策推出以及消费场景解锁、居民消费信心修复,预期2023Q2-Q3消费需求明显反弹将带动通胀升温。而回溯历史,通胀背景下,农业板块往往跑出超额收益。

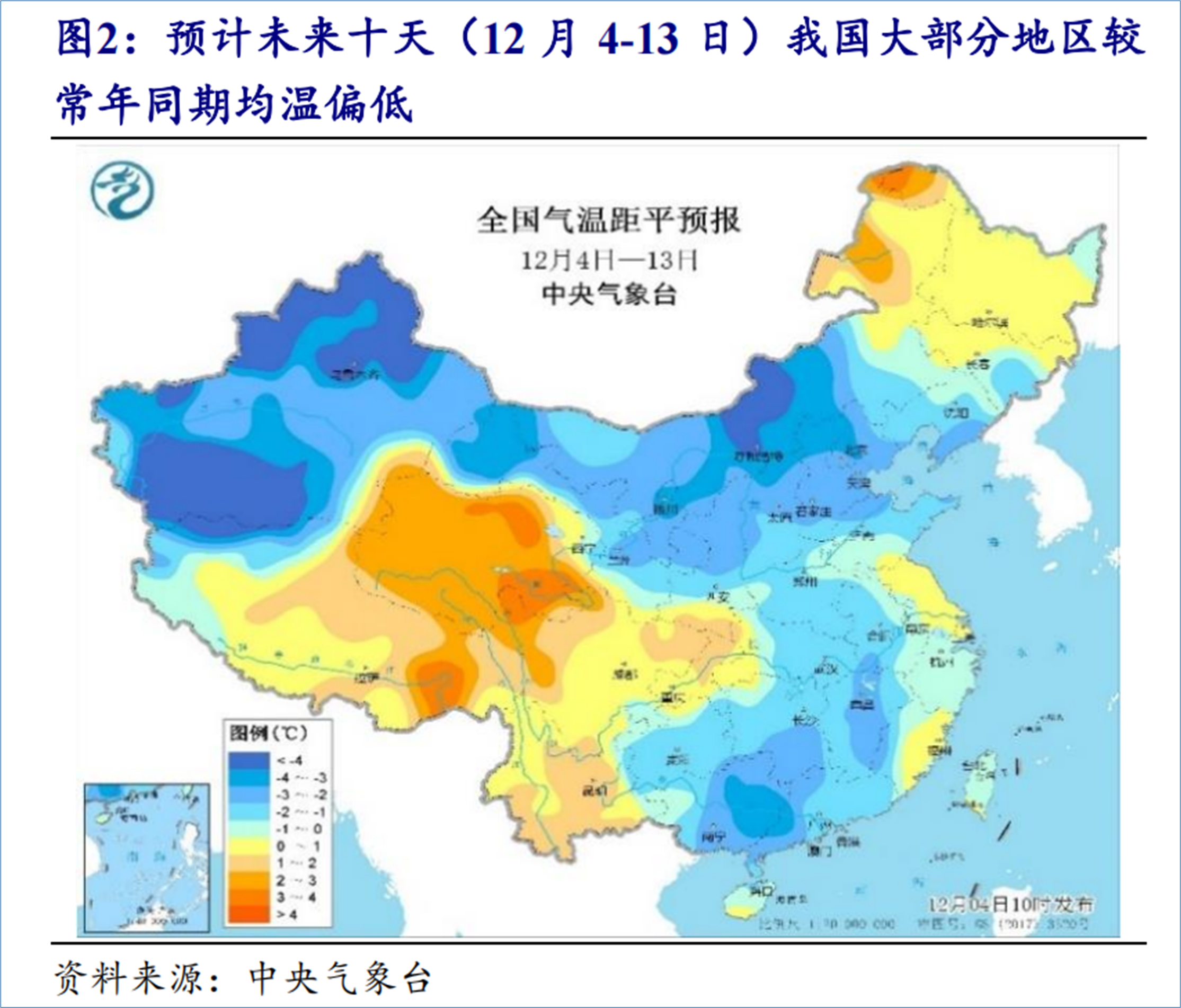

防疫政策优化+最强寒潮到来,对供需两端均产生积极影响。全国迎来 2022 年入冬以来最强寒潮天气。中央气象台预计,12 月 4-13 日我国大部地区平均气 温较常年同期偏低。强降温驱动冬季肉类消费增量,南方腌腊环境条件具备。 叠加近期全国部分地区防疫政策出现优化,将有助于冬季团膳消费及家庭消费的增加,进一步带动冬季猪肉消费回暖,对供需两端自由度均产生积极影响。预计生猪价格将在12 月出现环比回升。生猪养殖板块前期回调后估值安全性较高。至于2023年生猪供给恢复缓慢叠加需求边际改善,维持猪价乐观判断,板块业绩仍处于高速兑现阶段,当下在消费持续疲软的背景下,强势的业绩增长即是投资的确定性,建议把握板块回调参与的机会。

2、消费复苏确定性强,看多产业链2023业绩兑现

农业全产业链涵盖农业研发、生产、加工、消费等各个环节。以往,农民就业增收主要在种养领域,现在通过培育全产业链向一二三产业融合发展领域升级,从农业单项生产环节向全产业链持续增收拓展。从“卖原料”向“卖产品”“卖服务”转变,抗风险能力也在附加值提升中逐渐增强。也只有在往全产业链方向去培育,才能推动乡村特色产业的发展壮大,才能彻底的解决“三农”(农业、农村、农民)问题。

图片来源:经传研究院整理

按生产环节细分,农业上游是生产之前所需的原料、设备,例如育种、肥料、饲料、农药、兽药以及农机设备等,中游是生产核心,主要包括种植业、养殖业、渔业和林业,其中又以种养殖为主。下游则是中游农产品的初加工和深加工,最后再经过仓储物流输送到终端想消费者、商家手中。纵观整个产业链,上游话语权更强,以及中下游需求回暖对上游的正向传导,目光可以聚焦上游。另外当前消费复苏确定性强,接下来政策倾斜明显,中下游的低估修复同样值得期待。

(1)种业振兴

种业迎历史黄金发展机遇。 首先,政策自上而下促进种业发展。2021 年7月9日《种业振兴行动方案》把种源安全提升到关系国家安全的战略高度;2022年8月10日中国经济网信息, 近日农业农村部办公厅印发《关于扶持国家种业阵型企业发展的通知》;9月16日农业农村部发布种业振兴行动实施一年的成果,农业农村部副部长表示,到2025年建成较为健全的良种繁育体系,到2025年国家农作物、畜禽种业基地供种保障率达到80%。然后制度上,《种子法》及相关规章修订工作稳步推进。监管上,农业农村部自 2021 年开展为期 3 年的“全国种业监管执法年”活动,种业市场强监管有望常态化。

A股中的种业概念股不少,例如大北农、荃银高科、隆平高科、万向德农、登海种业、神农科技、敦煌种业、丰乐种业、农发种业、新农开发等。其中隆平高科是国内国内水稻和玉米种子双龙头;登海种业是国内杂交玉米优质种子品种企业;大北农第一代玉米性状产品已经在全国范围获得生物安全法规批准,国内转基因技术领先;苏垦农发是国内一体化种植龙头,主要产品为水稻、小麦以及大麦等主要粮食作物及其种子,而荃银高科也是首批获农业部颁证的农作物种子“育繁推一体化”企业,主要产品为杂交水稻、杂交玉米小麦、瓜菜、油菜等农作物种子。

(2)肥料饲料

饲料、养殖企业纵横向产业延伸是大势所趋。随着饲料、养殖行业竞争的激烈和整合速度的加快,大型企业集团均在积极向产业链上下游延伸,以保持夯实竞争优势,打开业务空间。 产业延伸两大方向分别是:1)纵向产业链延伸。饲料、养殖企业凭借自 身在上游一体化、规模化的优势向下游屠宰加工、食品制造甚至终端销售延伸。向 C 端和 价值链高的领域延伸。2)横向业务延伸。饲料、养殖企业面向原先的养殖客户,以客户 为中心,扩展种苗、疫苗、动物营养、养殖技术、行业信息、金融服务等业务,为养殖客 户提供综合全套服务,形成比较优势,获得增量市场份额和新的业务收入。A股中的饲料概念公司例如大北农、唐人神、正邦科技、正虹科技、海大集团、天邦股份、禾丰股份、京基智农、天康生物、金新农、傲农生物等。其中海大集团是饲料行业龙头,主要产品包括水产和畜禽饲料、优质水产动物种苗、动物保健品和生物制品、生猪养殖等,饲料销售占比78.82%,农产品销售占比11.35%。

种植产业景气回暖,肥料需求向好。春季到来,多地纷纷将开启春耕农忙季,作为春耕必需品的肥料,有望量价齐升。肥料主要是单质肥(尿素、磷肥、氮肥、、钾肥)和复合肥。据中国海关统计,2022年1-10月我国磷酸二铵累计出口312.6万吨,较去年同期减少296.5万吨,降幅48.7%;平均出口价格847.8美元/吨,较去年同期上涨315.6美元/吨,涨幅59.3%。2022年1-10月中国磷酸一铵累计出口167.8万吨,较去年同期减少200.4万吨,降幅54.4%;平均出口价格868.3美元/吨,较去年同期上涨363.8美元/吨,涨幅72.1%。化肥概念A股上市公司有新洋丰、司尔特、云天化、兴发集团、史丹利、芭田股份、湖北宜化、四川美丰、六国化工、川发龙蟒、亚钾国际、华昌化工、天禾股份、泸天化等。其中新洋丰是磷复肥龙头,磷复肥占比94.24%,拥有180万吨磷酸一胺产能。而司尔特是钾肥佼佼者,拥有4万吨硫酸钾产能。

(3)农药兽药

农药角度。从行业属性来看,农药属于弱周期板块,受宏观及行业周期影响相对较小,终端需求刚性,自身具备较强阿尔法。目前经过近年的原材料涨价,国内原药价格普遍处于历史高点。但结合Q4为南美用药季节及全球春耕传统备药时期,需求旺盛对冲掉原料价格上涨,且预测2023 年春耕后原料价格将冲顶回落,农药企业盈利水平有望提升。A股草甘膦概念股例如兴发集团、新安股份、江山股份、利民股份、和邦生物、扬农化工、长青股份、诺普信、广信股份、润丰股份等。其中润丰股份的制剂全球布局, 市占率正处于快速上升期,而中旗股份类农药 CMO 模式盈利周期波动弱,先达股份主营产品快速扩张,未来创新药产品占比有望大幅提升,海利尔的大单品丙硫菌唑、 恒宁项目逐步进入兑现期。

动保角度。①中长期来看,板块成长性应把握“养殖规模化+疫病流行趋势+产品迭代升级”三个主要驱动因素。首先,规模养殖企业在疫病防控上的投入远高于散养户,养殖规模化加速有利于市场化疫苗对招采苗的替代;其次,新的疫病以及变异毒株的流行将推动新疫苗产品上市,提升疫苗厂商议价能力,带来行业新增量,以非瘟疫苗为例,一旦成功商业化,将有望为行业贡献至少 30-50 亿元新增空间;最后,“老病新苗”同样有望成为行业增长的强劲动力来源。根据机构预测,猪用疫苗中长期看具有 150+亿元空间,相较当前有 2-3 倍空间,为行业弹性主要来源。②3 季度猪用疫苗需求改善,行业景气趋势上行。受益于畜禽价格回升及补栏积极性提升,3 季度动保产品需求逐步恢复。3 季度,生物股份、中牧股份、普莱柯、瑞普生物和科前生物收入同比分别-6.3%、+15.7%、+29.5%、+24.1%和+27%,毛利率环比分别+8.6pct、+0.06pct、+1.5pct、-1.0pct 和+0.8pct。动保兽药主要上市公司涉及普洛药业、钱江生化、普莱柯、中牧股份、绿康生化、申联生物、天康生物、瑞普生物、生物股份、回盛生物、金河生物等。

(4)农机

2022是农机“补短板”的重要年份。中央一号文件自新世纪以来已经连续19年聚焦三农,意义可谓深远。而2022年文件明确强调牢牢守住国家粮食安全底线...要加快推进农业现代化,强调要用现代设施、装备、技术手段来武装传统农业,力争到2025年,农业农村现代化可以取得重要进展,农业基础设施现代化可以迈上新个台阶。另外,农机扶持政策持续加码。2004年起,中央财政安排专项资金实施农机购置补贴政策,截至2021年底,中央财政累计投入2582亿元,扶持近4000万农民和农业生产经营组织,购置农机具近5000万台(套),有力推动了我国农业机械化和农机装备产业的快速发展。2021年中央财政安排农机购置补贴资金190亿元,比2020年增加20亿元。2022年农机购置与应用补贴政策、农机报废更新补贴政策等继续在全国范围内实施。

农机市场景气度有望进一步提升,其核心零部件制造商无疑受益。农机概念股例如一拖股份、星光农机、智慧农业、中马传动、联诚精密、新柴股份、大禹节水、天鹅股份、吉峰科技、新研股份等。其中一拖股份是国内规模最大技术最先进综合能力最强的拖拉机生产企业,公司常年盈利稳定。联诚精密主营精密机械零部件的研发设计和生产制造,农机/工程机械零件占比32.40%。新柴股份主营柴油机和配件,2021年IPO。大禹节水属于智慧农水项目建设,符合智慧农业。

图片来源:经传研究院整理

总而言之:岁末年初,消费复苏确定性强,中央一号文件又已连续19年聚焦“三农”,民生即大事,展望2023,“三农”相信依然是一号文件关键词,农业板块或迎传统旺季。另外,历史规律佐证,历年一号文件发布前后均会对A股农业板块形成不同程度的刺激。今年春节靠前,1月中旬即过大年,一号文件窗口期前置,相信将会是12月年度经济工作会议后的另一大盛事,不管资金是一月就抢跑布局,还是2月再发力上攻,一季度或可关注农林牧渔的黄金分支。至于供需角度,进入冷冬叠加近日防疫政策优化初期,都或将造成农业供给收缩以及消费复苏后带来的通胀升温,而回溯历史,通胀背景下农业板块往往跑出超额收益。实操中一再强调在业绩支撑较好的个股上找到波段机会,并长线短做。

风险提示:国内外疫情反复,导致餐饮等消费不及预期。 国内外供应链不畅,导致农产品和下游消费品运输成本上升。全球气候变化、猪瘟、禽流感疫情爆发等不确定因素。 饲料原材料等养殖成本端压力未缓解,影响养殖利润。相关政策正式落地不及预期。

孙硌 执业编号:A1120613090005 以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主作出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,我司为正规投资咨询经营机构,不指导买卖,不保证收益,投资者应独立决策并自担风险。

目录

目录经传月刊(2022年11月)

真实世界可不光由美丽的自然风光组成,它同时还容纳了无数的规律和现象。以此衍伸,我们知道这些现象的多少和对规律的掌握,也决定了我们可以拥有多大的世界。