经传月刊(2022年12月)

不知不觉,经传月刊已经陪大家走了一年,在如今短视频、小作文满天飞的时代,能沉下心来阅读有一定长度,并需要耗点脑子去思考的文章,是很难能可贵的一种行为,感谢大家对月刊的支持与陪伴。

需求复苏正归来,春节旺季酿酒存在超预期可能

发布时间:2023-01-09

作者:梁洁云

转发

403人阅读

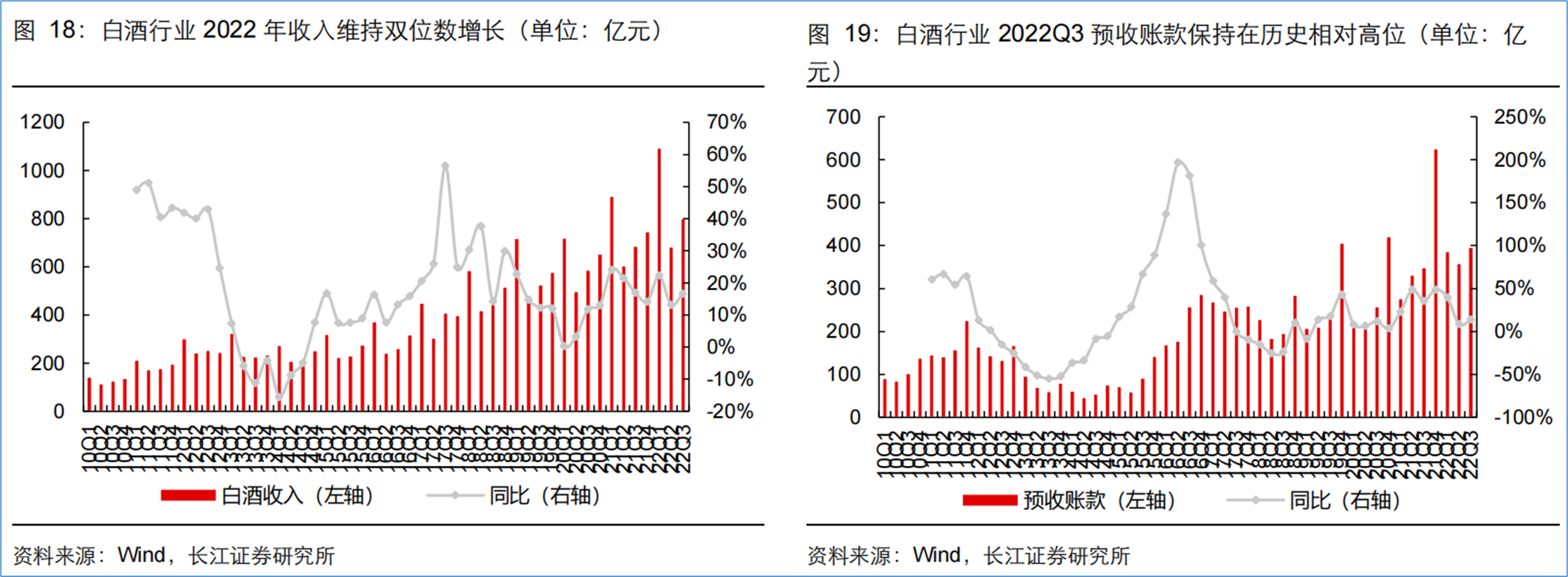

2022酒业保持较强韧性,库存也仍在可控范畴,看多春节白酒动销改善。从2022食品饮料前三季度细分板块收入利润来看,其中白酒的表现最为稳定,龙头经营韧性十足。一方面由于对渠道端控制能力更强,另一方面龙头品牌优势突出,挤压式竞争,市占率在弱势市场下进一步提高。再从库存来看,现在白酒仍处在“被动加库存周期”,多数品牌的库存同比、环比均有所增加,但多数品牌的库存仍控制在2-3个月左右,整体库存仍然处于可控范围内。元旦假期期间,消费复苏态势强劲,白酒行业前期调整有望到位,叠加传统销售旺季+高端礼赠需求刚性+宴会场景逐步增加,市场对春节白酒动销回暖的预期较强。

流动性宽松,估值去化,中期投资价值回归。据央行官网消息,12月最新LPR数据仍不变,1年期LPR为3.65%,5年期以上LPR为4.3% 。事实上,2022年央行一共调整了3次LPR,分别降息5、15、15BP,已整整下调了35个BP。房贷持续下调,大家还款压力减轻,是释放流动性的积极表现,流动性宽松将加速消费信心提升。数据截止2023年1月4日酿酒TTM=36.68,已自2021年初的70+倍有了较大幅度去化,目前估值处于近5年平均值偏下附近,可见风险得到一定程度释放。流动性宽松大环境下,资金依然青睐已经估值去化的“强者”,酿酒中期投资价值回归。

图片来源:东方财富

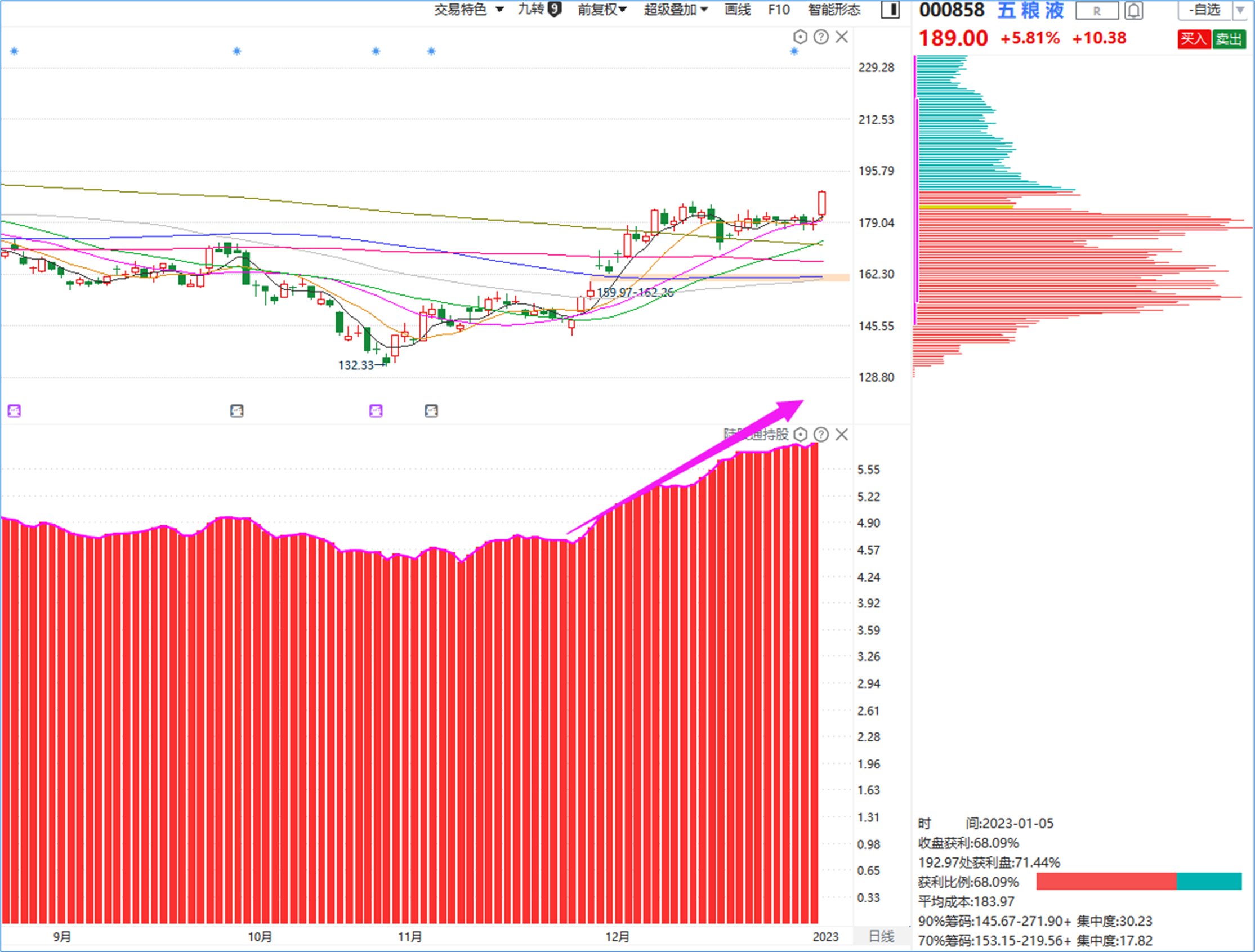

龙头高质量超额实现全年目标,北上资金持续加仓酿酒板块。2022 年12 月贵州茅台发布公告,全年预计实现营业总收入1272 亿,同比增16.2%,净利润626 亿,同比增19.33%;超额完成年初15%的增长目标,实现高质量增长。数据截止12月26日,北向资金连续7周加仓A股,食品饮料受北向的强力追捧,其中净买入前三的个股均为白酒股,分别是五粮液、贵州茅台、水井坊。1月5日,北向全天净买入127.53亿元,前十大成交股中,净买入额居前三的是五粮液(15.32亿)、贵州茅台(14.02亿)、中国平安(7.73亿)。

图片来源:经传多赢股票

展望 2023 年:估值修复先行,再看动销持续改善。各地感染数据陆续在 12 月底/1 月初达峰,作为最早放开的城市之一,北京通勤出行率先恢复。北京元旦假日期间,市商务局重点监测的百货、超市、专业专卖店、餐饮和电商等业态企业实现销售额 35.3 亿元,恢复至去年同期 83.8%,消费改善趋势强劲,带动板块估值进一步修复。另外,值得关注的是,疫情三年后的回乡意愿强烈,整个大春节期的饮酒需求/场景或将延后持续至元宵节,聚饮氛围值得期待。2023行业估值或修复先行,随之动销持续改善。

酿酒,从具体种类来看,可以细分为白酒、啤酒、葡萄酒和发酵酒精。其中,白酒行业韧性较强,啤酒春节“淡季不淡”特征明显。

1、白酒

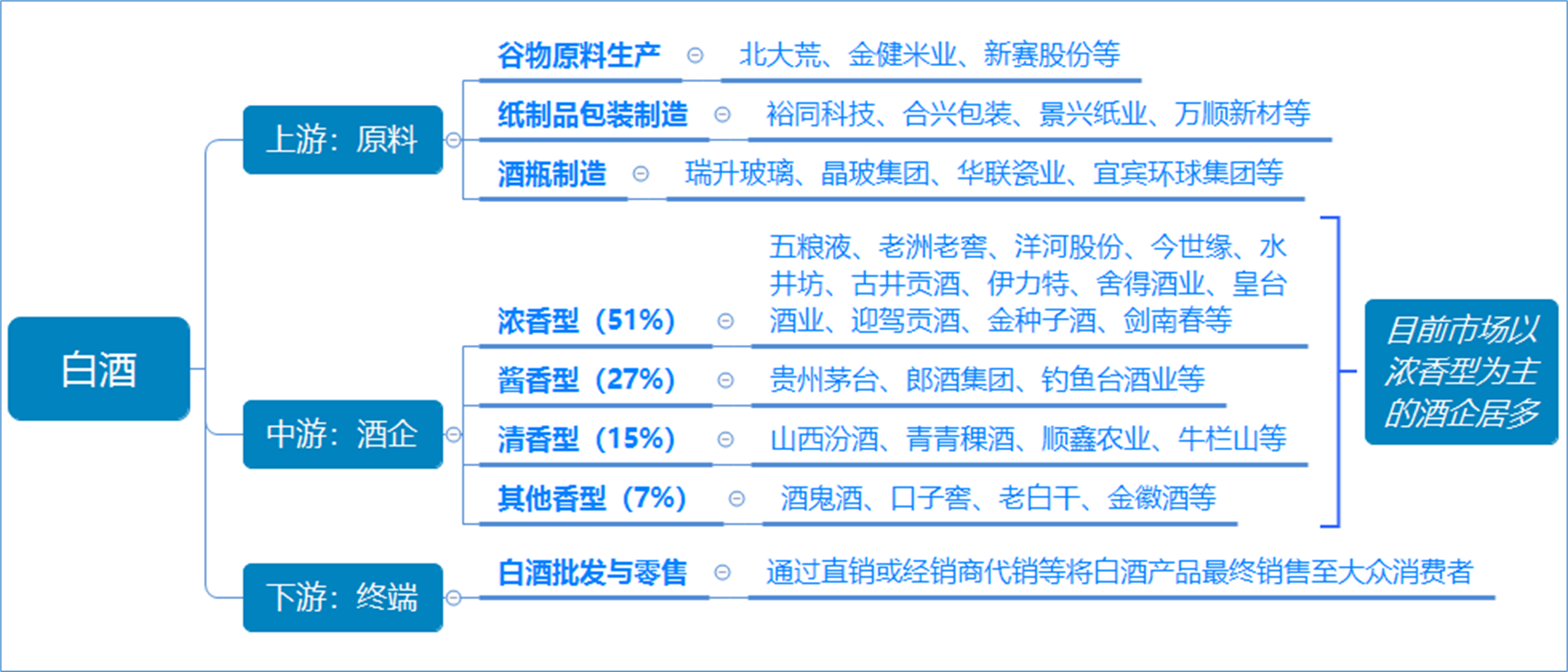

白酒又名烧酒,是中国特有的一种蒸馏酒。从产业链来看,白酒上游是白酒生产所需原材料,主要包括高粱、大米、小麦等谷物。中游主要是各类酒企,大致可分为浓香型、酱香型、清香型以及其他香型等多个品种。下游则是白酒的消费市场,我国白酒主要以直销或经销的形式通过各种渠道销售至大众消费者手中。

在中游白酒生产领域,随着我国白酒消费的不断提升,我国白酒种类也在不断丰富,目前来看,以浓香型为主的酒企居多,代表企业有五粮液、泸州老窖、洋河股份、剑南春等; 酱香型酒企贵州茅台、郎酒集团、钓鱼台酒业等; 清香型酒企山西汾酒、牛栏山、青青稞酒,以及其他白酒生产企业如衡水老白干、酒鬼酒。

图片来源:经传研究院根据公开信息整理

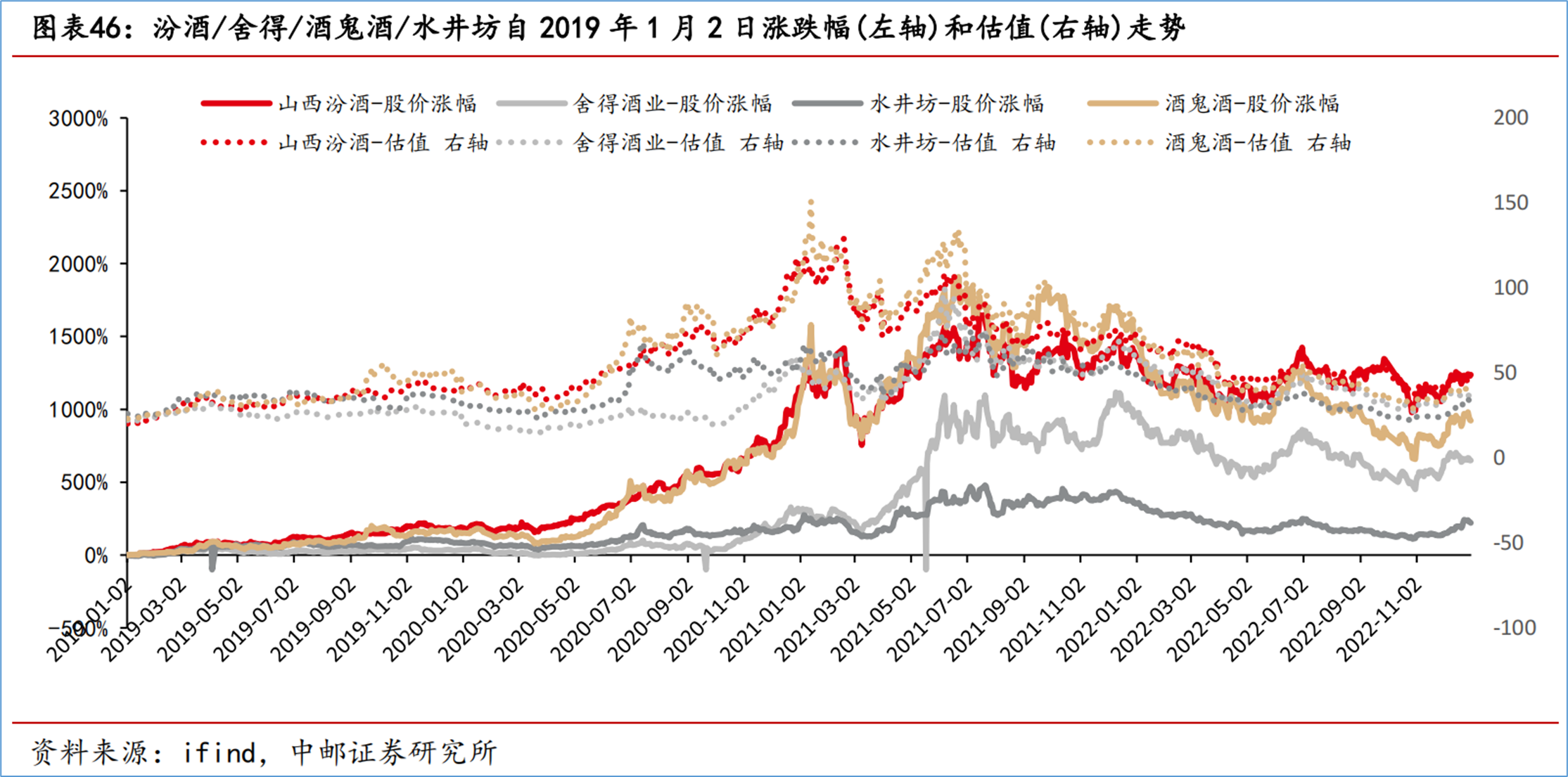

估值的消化与回归。从疫情三年带来的影响看,2020 年白酒板块享受戴维斯双击后,2021 年&2022 年经历两年的估值消化,超额收益从 2020 年的品牌力强的茅五泸汾,到 2021 年的渠道改革力强的舍得、 酒鬼酒,再到区域型白酒迎驾贡。市场表现角度,全年白酒录得跌幅 15.37%,而截至 10 月底板块跌幅达 35.38%, 11 月以来板块反弹 30.96%,估值有一定程度回归。目前板块内部分化明显,区域地产龙头如古井贡酒、洋河股份、老白干酒、今世缘、伊力特等跌幅相对较小,而三四线次高端水井坊、舍得酒业、酒鬼酒等回调明显。

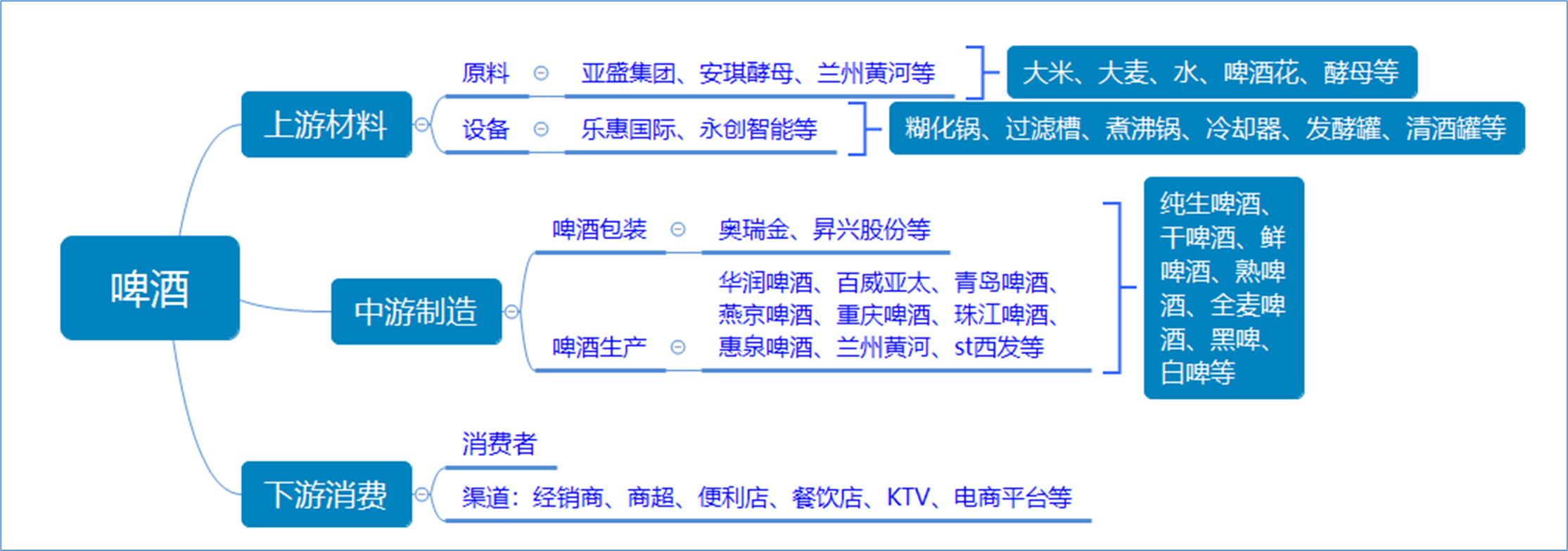

2、啤酒

啤酒上游同样是原料或设备,中游是生产包装,下游是终端消费者或渠道经销商。啤酒作为销售淡旺季非常明显的产品,除疫情影响了消费场景外,受气候影响因素也较大。简言之就是天气热喝啤酒的人多,天气冷,喝啤酒的人少。所以一般认为每年4月-10月是啤酒旺季,11月-3月是啤酒淡季。但鉴于跨年期间,春节聚会等场景快速复苏,冬奥会等体育盛事开展以及商家提前为二季度旺季到来的囤货,所以啤酒年末年初也呈现出“淡季不淡”的现象。展望2023Q1,疫情影响弱化,线下消费场景恢复,对啤酒销量持乐观态度。

图片来源:经传研究院根据公开信息整理

2022依然保持温和增长,看多后疫情时代的快速复苏。根据wind和国元证券研究院统计数据,2022年前11月啤酒产量逆势同比增长0.5%,面对困境韧性较好。另外,从22 年各月份的商超销售额同比增速来看,燕京、青啤表现较好,在22 年的多数月份均有较高的同比增速;重啤的业绩在22 年各月份间波动较为明显,11月出现显著复苏,拉动累计业绩增速回正。看好啤酒行业在后疫情时代的强劲增长,信心主要来自于:短期看22 年疫情下现饮场景冲击造成的低基数效应,或将显著利好各公司23 年的业绩增速;中期看成本有可能下行利好行业利润增厚,长期看啤酒行业高端化方兴未艾,仍有较大的提升空间。

说在最后:全国第一波感染高峰将过,线下各类消费场景逐步恢复,疫情三年后的大家的回乡意愿强烈,整个春节的饮酒场景或将延后持续至元宵,聚饮氛围预期较好。另外白酒礼赠刚性,不受疫情影响。而政策面上,2022年末的中央经济工作会议明确表述将“着力扩大国内需求”放在2023年经济工作五大重点工作任务之首,其中,“要把恢复和扩大消费摆在优先位置”。经过近两年的估值去化,酿酒行业版块已经回调至过去5年历史的均值下方附近,尽管近期有所回归,但整体中期投资价值凸显。加上12月迄今北向资金持续加仓A股,其中食品饮料板块深受“聪明的钱”青睐。一言蔽之,需求复苏已归来,春节旺季酿酒存在超预期可能,可关注估值去化较充分的优质标的。

图片来源:经传研究院根据公开信息整理

风险提示:经济增速放缓,原材料成本上升,食品安全问题,疫情反复风险,促消费政策落地不及预期等。

梁洁云 (投顾执业编号:A1120619060027;基金从业编号:A20250623004965) 以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主作出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,我司为正规投资咨询经营机构,不指导买卖,不保证收益,投资者应独立决策并自担风险。

目录

目录经传月刊(2022年12月)

不知不觉,经传月刊已经陪大家走了一年,在如今短视频、小作文满天飞的时代,能沉下心来阅读有一定长度,并需要耗点脑子去思考的文章,是很难能可贵的一种行为,感谢大家对月刊的支持与陪伴。