经传月刊(2022年12月)

不知不觉,经传月刊已经陪大家走了一年,在如今短视频、小作文满天飞的时代,能沉下心来阅读有一定长度,并需要耗点脑子去思考的文章,是很难能可贵的一种行为,感谢大家对月刊的支持与陪伴。

“国补”退出不改汽车增长态势,汽配投资潜力依然巨大

发布时间:2023-01-09

作者:孙硌

转发

150人阅读

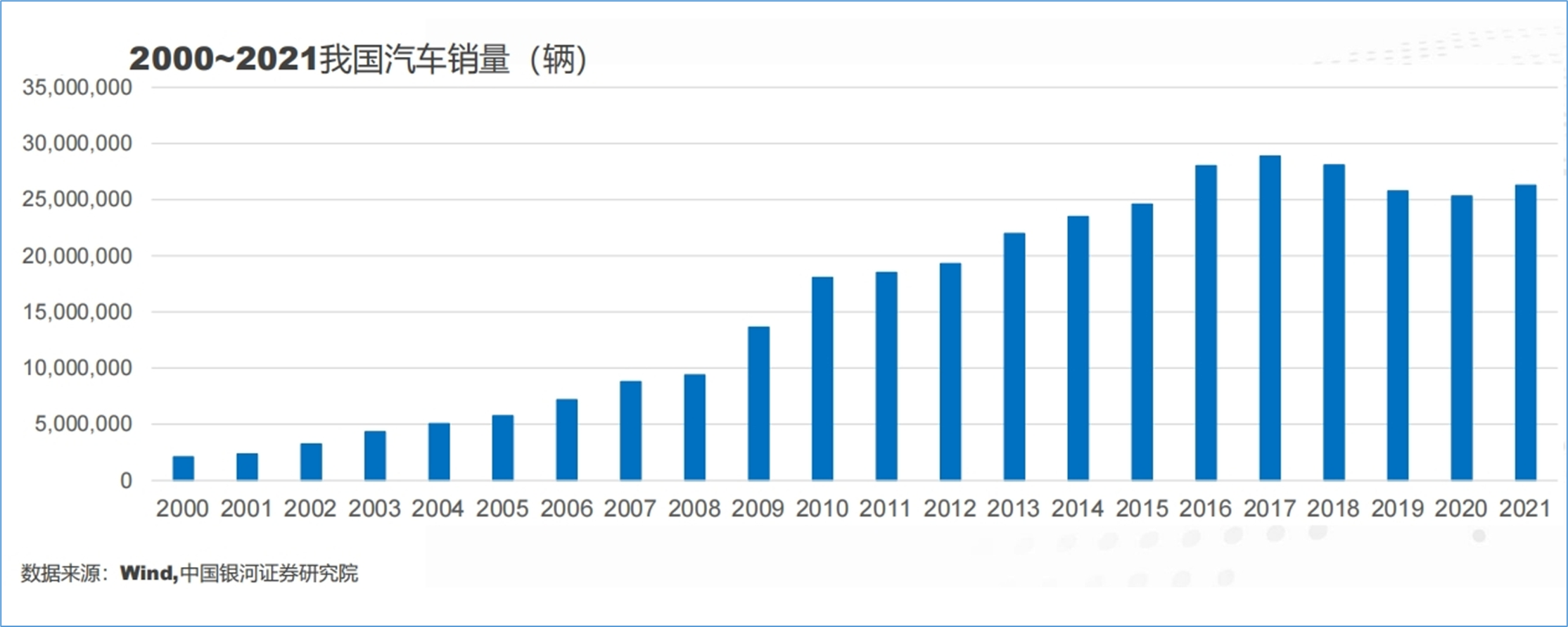

2022汽车行业继续回暖,过半经销商对2023车市保持乐观。在经历连续三年下滑后,2021年我国汽车市场终于恢复正增长,其中新能源汽车销量更是大幅增长。据中国汽车工业协会数据,2021我国汽车产销分别2608.2万辆和2627.5万辆,同比增长3.4%和3.8%,结束了自2018以来的“三连降”。然后“2022年12月国内乘用车零售量约230万辆,环比增长超40%,国内乘用车市场明显回暖,预计2022年全国汽车累计销量接近2700万辆。”中国汽车流通协会副秘书长在例行发布会上向媒体如此表示。另外,受国际市场恢复、中国品牌竞争力提升等因素推动,而随着“防疫新十条”政策出台,汽车市场回补效应显现,消费需求稳步释放。对于2023汽车销量的走势,据中国汽车流通协会调研,超六成的经销商认为2023汽车销量会实现不同程度的增长。汽车行业的回暖,将给相关汽配企业带来大量订单。

增量角度:2022新能源汽车逆势保持强劲增长,“国补”退出不改中期增长态势。2021年新能源汽车销售 352.1万辆,同比增长114%,市场占有率提升至13.4%。中国汽车工业协会数据显示,2022年1月-11月,汽车产销分别达2462.8万辆和2430.2万辆,同比分别增长6.1%和3.3%。其中新能源汽车产销分别完成625.3万辆和606.7万辆,同比均增长1倍,市场占有率达到25%。值得一提的是,根据乘用车市场信息联席会最新数据,我国新能源汽车渗透率已达到36.3%,提前完成《新能源汽车产业发展规划(2021—2035年)》中所明确的“在2025年新能源汽车市场渗透率达到20%”的目标。虽然2023年1月1日开始,新能源车的政策补贴将退出历史舞台,但2022依然可以逆势大增,说明新能源车市场已从政策驱动转向市场拉动,“国补”退出不改中期增长态势。

存量角度:传统汽车保有量和车龄逐年上升。根据公安交管局统计数据,截止至2021年12月我国机动车保有量达3.95亿辆,汽车保有量3.02亿辆,同比增长10.38%。其中机动车驾驶人4.81亿人,汽车驾驶人4.44亿人。然后《2020中国汽车后市场白皮书》预测,中国汽车保有量有望在2025年超越美国成为世界第一。而从2022年12月31日的中国·广州汽车产业大会系列活动开幕式上获悉,中国社会汽车保有量超过3亿辆,千人汽车拥有量达到220辆。基数庞大的同时,我国汽车平均车龄也不断增加。数据显示,2010-2018我国保有期在5年以上的车辆占比呈逐年上升态势,已经从39%提升至47%。随着越来越多的汽车进入后期维修保养期,汽车零部件更换率提升将推动汽配产业的需求上升。根据相关资料显示,2021国内机油更换率超150%,机油滤清器、空气滤清器、空调滤清器更换率也高于50%。也正是基于此,近年上汽通用推出了车工坊、广汽推出了大圣车服、北汽推出了好修养连锁、奇瑞推出了车贝健等汽车服务连锁品牌,旨在打造国内一流的汽车后市场生态链平台公司。所以,“车龄+保有量”双效驱动下,汽配等汽车后市场迎高速发展期。

产业分析

当前全球汽车零部件产业由美国、德国、法国及日本等传统汽车工业强国主导。这些国家不仅依赖于国际一流的整车企业,更依赖于实力强大的汽车零部件配套体系。2021 年,在全球的汽车零部件百强企业中,日本、美国、德国分别占据 23家、22 家、18 家。当然,我国的汽配产业近年来也在迅猛发展,相关配套体系不断健全、产业链逐渐完善、关键技术取得突破,对我国汽车产业成为国民经济发展的支柱产业形成了强大的支撑作用。

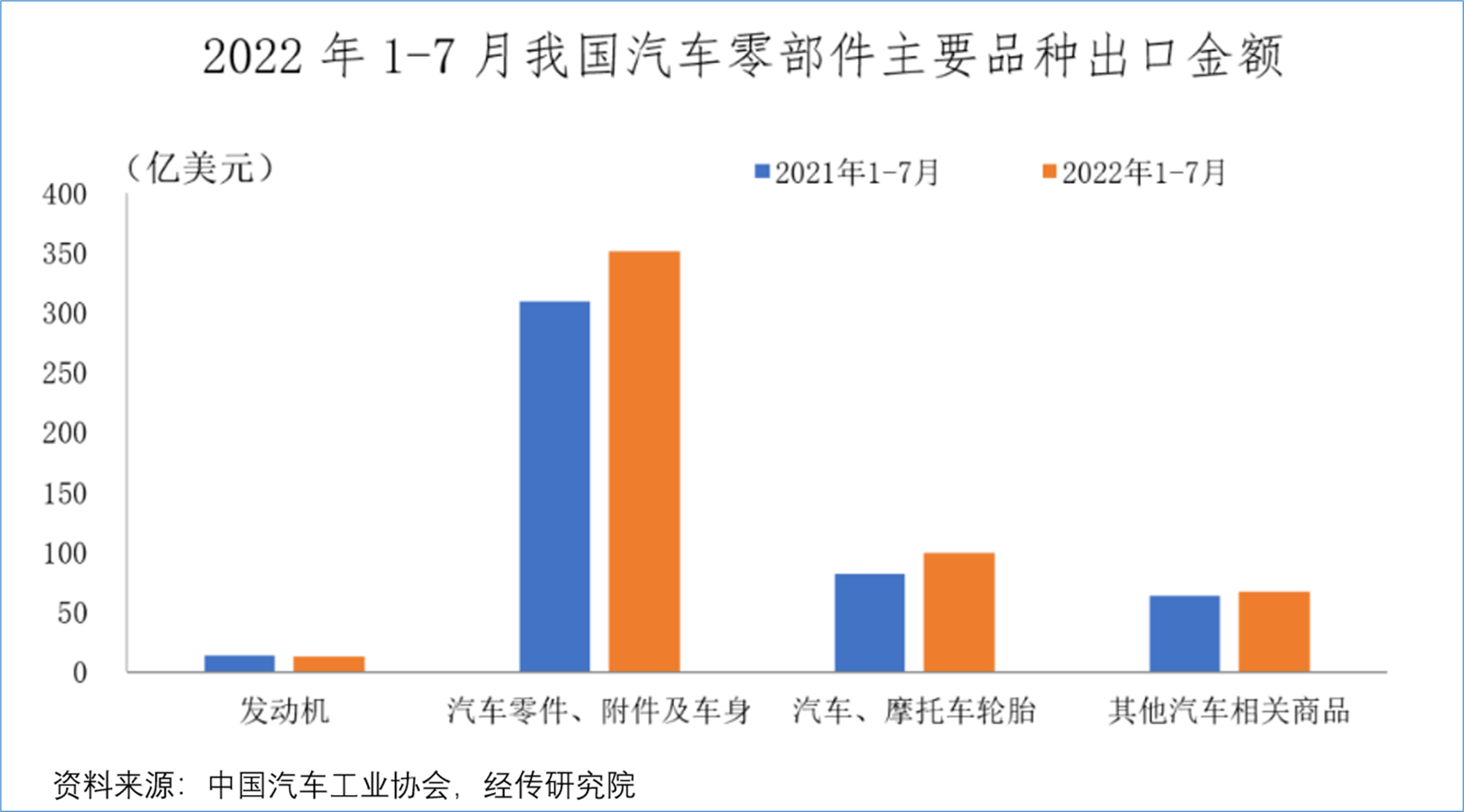

我国汽配市场规模平稳增长,贸易顺差加大。2021 年,我国汽车零部件及配件企业全年累计主营业务收入约为 234154亿元,同比增长 13.26%。在我国汽车行业复苏的带动下,汽车零部件市场发展总体情况良好。同时,我国汽配进出口金额呈现增长趋势,2021 年我国汽配进口金额 376.44 亿美元,同比增长 15.9%。出口金额 755.68 亿美元,同比增长 33.7%。贸易顺差 379.24 亿美元,同比增长 138.53 亿美元。再据中国汽车工业协会整理的海关总署数据显示,2022年1-7月,我国汽配进口205.9亿美元,同比下降16.7%;2022年1-7月,我国汽配出口530.3亿美元,同比增长13.3%。

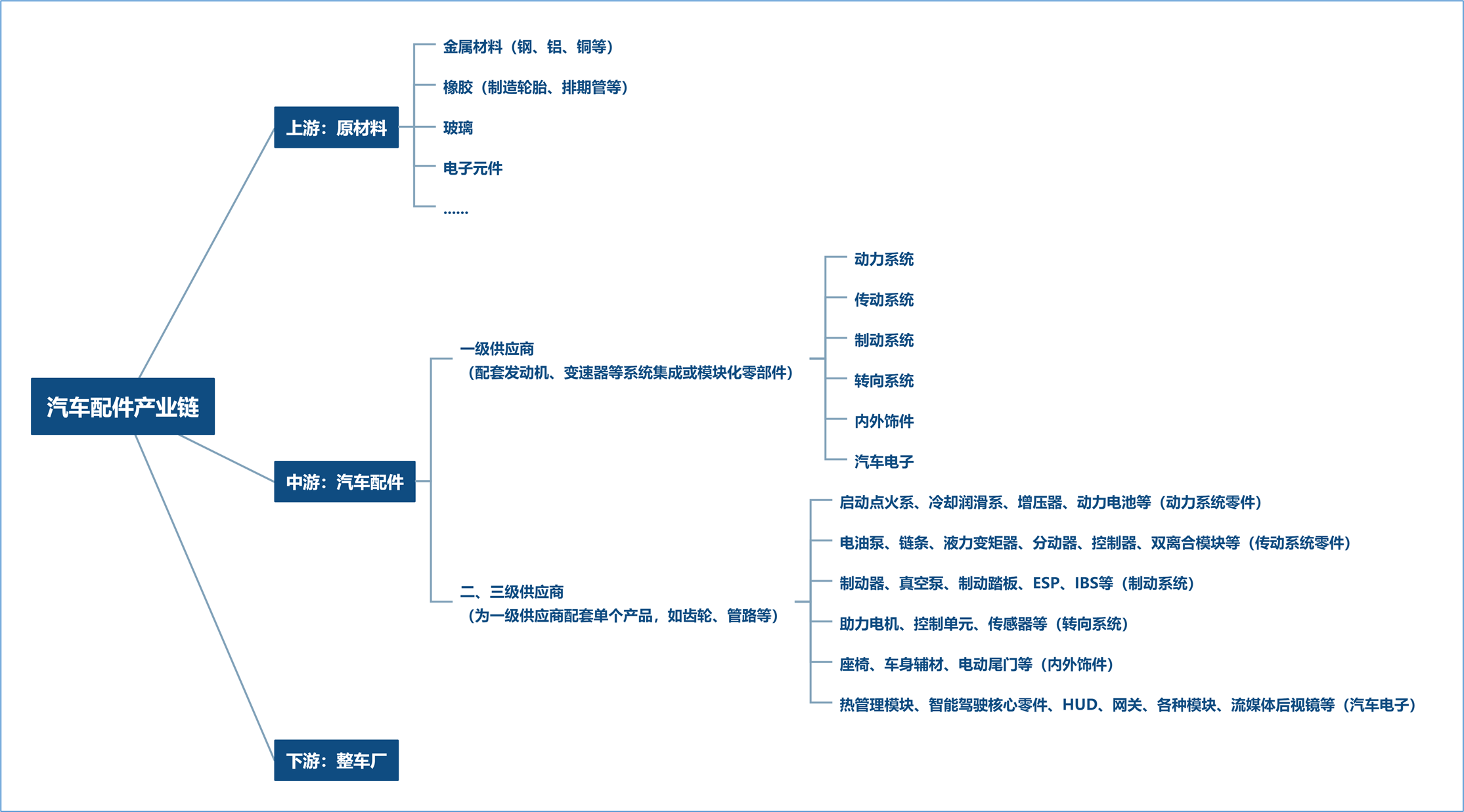

汽车零部件在整个汽车产业链中占据庞大比重。汽车是一种复杂而又精密的工业产品,大至发动机、变速箱、车轴车身,小至螺钉螺母,管道密封条,一辆汽车的出产要由数千个不同的部件组成。汽车零部件产业作为汽车产业链的上游,是其重要的组成部分,在整条价值链上占据了庞大比重。

单看汽车零部件自身产业链,那么汽配的上游为金属材料、橡胶、玻璃、电子元件等原材料,上游行业的竞争十分激烈,行业集中度比较分散,其价值成本在产业链中占比较低。中游是汽车配件的生产制造,可分为一级供应商与二、三级供应商。一级供应商主要供应系统总成或模块化零部件,如发动机总成、变速器总成、座椅系统等,往往有一定技术壁垒。并且在汽车电动化、智能化的趋势下研发投入逐渐加码,行业进入难度较大,集中度高。一级供应商直接向整车厂供货,可能是整车厂商的子公司或参股公司,如华域汽车、东风科技,也可能是独立供应商,如云内动力、京威股份;二、三级供应商主要为一级供应商配套单个产品,如变速器齿轮等,大部分产品在国内可以实现完全替代,对一级供应商的议价能力较弱,但小部分精细化的产品或锻铸件仍有较高的技术要求,精研某个细分产品的专精特新隐形冠军企业,也有一定的成长裤空间预期。二、三级供应商向一级供应商供货,一般都是独立供应商,不具备模块生产能力,如精锻科技、拓普集团等。而下游则是整车厂,整车厂完成外覆盖件冲压、整车焊装及喷涂,再将其他所有白车身、座椅、悬架结构件的冲压环节和组件焊接环节交由零部件供应商生产。国内强势自主品牌车企竞争力持续增强,中长期市占率提升趋势较为明确,尤其2022 年后有望迎来较强新车型产品周期。

图片来源:经传研究院根据公开信息整理

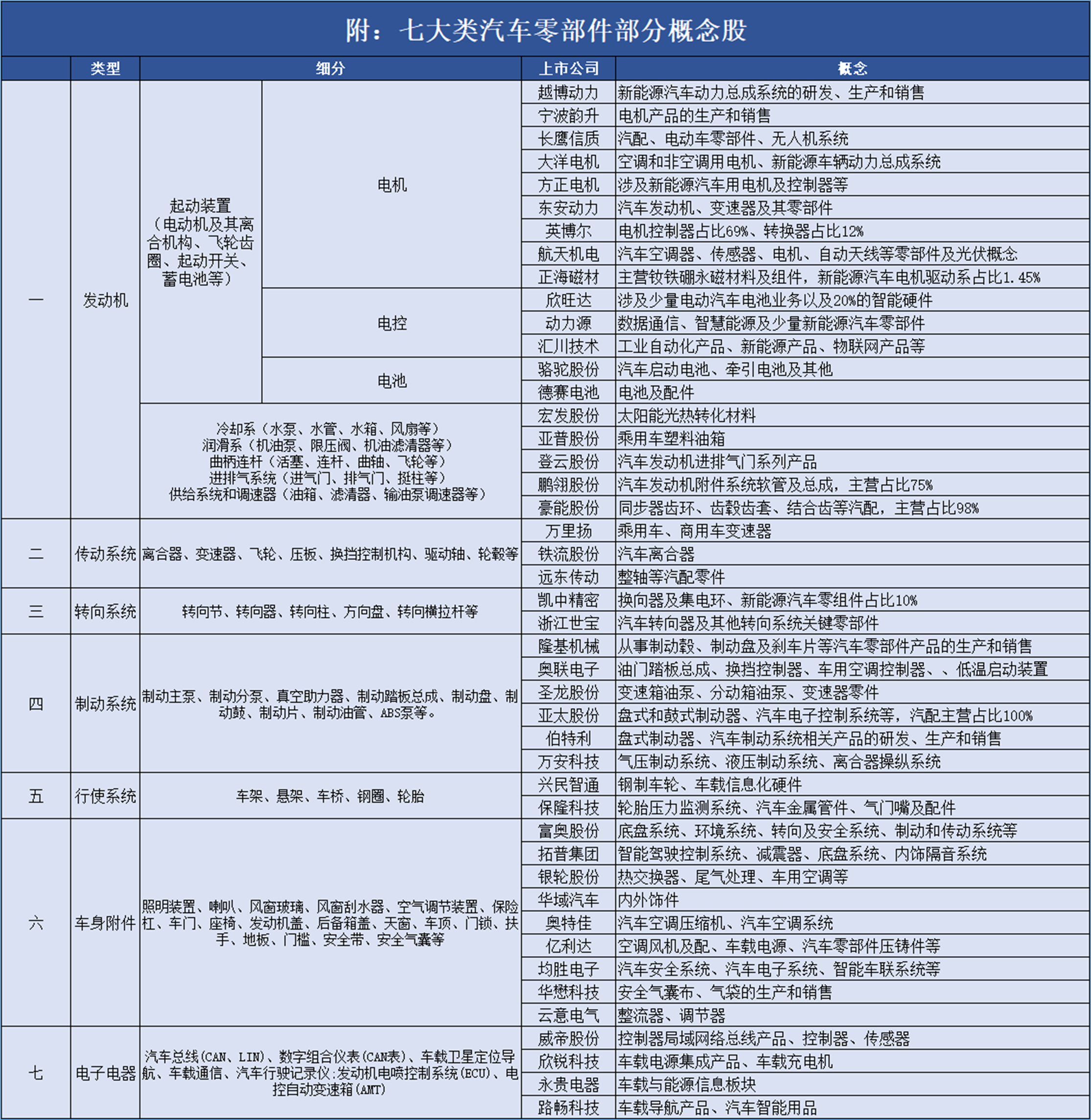

核心看中游七大汽配制造商。汽配中游七大制造商分别是动力系统、传动系统、制动系统、转向系统、车身附件、电子器件、行驶系统。

①动力系统在政策补贴和碳达峰的目标推动下,正往电动化方向加速发展,逐渐加大对传统燃油动力系统的渗透,电池是电动系统最大的成本驱动因素,随着技术的发展仍有进一步下跌的空间。

②传动系统产品直接材料成本占比一般在75%以上,精密注塑件一般在60%以上,受原材料价格波动影响较大。

③制动系统是保障行车安全的核心部件,消费者关注度高。在电子化、智能化技术升级驱动下,据中信证券预计行业2025 年全球/国内市场规模为815 亿美元/1549亿元。在新兴发展的线控制动领域,部分优质的国内供应商已经显著缩小与国际龙头的差距,自主品牌替代空间大。

④转向系统领域,随着自动驾驶对功能安全的需求,L3级别以上需要配置双电机+双ECU等硬件,智能化趋势下汽车转向系统实现功能升级,单车价值量有望大幅提升。

⑤内外饰件领域,由于全球车企电动化、智能化的转型浪潮,必将加码相应的技术研发投入,对汽车内外饰等盈利能力相对较低的部门采取收缩战略,部分内外饰零部件企业可能被出清,具备强成本控制、快速响应等能力的优质自主供应商有望进一步提升市盈率。

⑥汽车电子领域供需紧缺持续,2022Q1整车厂加大预订量,部分MCU龙头再次涨价,车用MCU的主要中间产品8英寸晶圆的扩产较少,供给缺口仍然较大,国内芯片企业有望借机进入品牌整车厂供应链,加速汽车电子领域的国产替代进程。

资料来源:经传研究院根据公开信息整理

汽配作为支撑汽车工业持续稳步发展的前提和基础,尽管短期疫情影响而承压,但汽车行业回暖趋势不改,巨大的增量+存量需求背景下,汽配等汽车后市场仍然大有可为。叠加汽配指数整体趋势向上,目前周K线又处于金叉初期,技术形态看多。汽配产业链上游是各类原材料,行业竞争激烈;下游是整车厂,国内强势自主品牌车企竞争力持续增强;中游是汽配制造商,七大类汽车零部件厂商有望成为汽车板块内子行业轮动过程的最优配置主线。

风险提示:新能源车销量不及预期;存量汽车零部件更换不及预期;原料价格上涨对盈利造成不利影响;市场消费复苏不及预期;新车销量不及预期等。

孙硌 (投顾执业编号:A1120613090005;基金从业编号:A20250725006485) 以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主作出投资决策并自行承担投资风险。市场有风险,投资需谨慎!

以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,我司为正规投资咨询经营机构,不指导买卖,不保证收益,投资者应独立决策并自担风险。

目录

目录经传月刊(2022年12月)

不知不觉,经传月刊已经陪大家走了一年,在如今短视频、小作文满天飞的时代,能沉下心来阅读有一定长度,并需要耗点脑子去思考的文章,是很难能可贵的一种行为,感谢大家对月刊的支持与陪伴。